ѕ€ть принципов принципала и чек-лист прилежного агента

–ечь пойдет об агентских отношени€х. »нтересные, привлекательные, экономные, перспективные и одновременно пугающие. » хочетс€, и колетс€ вывести продавцов да маркетологов на уровень агентов, ноЕ и возникают разные ЂЌќї: Ђј вдруг что-то пойдет не так? ј вдруг агент не удовлетворит требовани€ налоговиков?ї.

„тобы отношени€ шли, как по маслу, и не возникло вс€кого рода Ђа вдругї, нужно следовать успешному опыту бизнесменов, не забывать про реальность, грамотный документооборот, самосто€тельность и добросовестность, и всему тому, что написано ниже. Ќачнем со свежего судебного решени€, которое в очередной раз подтвердило законность агентских отношений.

ѕостановление ј— ¬олго-¬€тского от 09.11.2017 г. по делу єј11-6162/2016. омпани€ занималась производством лекарственных средств. ѕродавать самосто€тельно препараты получалось не совсем удачно, поскольку выделение средств на продвижение Ц лишн€€ трата денегЕ –ешили доверить маркетинг и продажи сторонней компании и заключили агентский договор. Ќу, как сторонней, скорее слегка взаимозависимой: агент €вл€лс€ единственным акционером принципала. Ќалоговикам така€ иде€ продаж и маркетинговые штучки в виде бонусов и скидок не понравились. ÷ель: доначислить принципалу.

¬згл€д налоговиков на агентскую Ђсхемуї

документам не придратьс€: все четко. ѕоэтому сотрудники фискальной службы решили пойти другим путем и потеребить экономическую составл€ющую отношений:

јргументы налогоплательщика

—начала про документы. јгентским договором было предусмотрено, что принципал поручает агенту от своего имени и за свой счет продавать товар и заниматьс€ продвижением (организовывать семинары, изучать конъюнктуру рынка, рекламировать товар, бесплатно раздавать образцы и т.д.).

«а услуги принципал платил агенту вознаграждение в размере 20% без учета Ќƒ— от стоимости реализованного товара. тому же, договором были предусмотрены Ђстимул€торы торговлиї:

ѕомимо договора, отношени€ Ђагент-принципалї были подкреплены всей необходимой документацией: отчеты агента, акты оказанных услуг, платежные документы.

ј теперь про отношени€. — помощью скидок агент стимулировал покупателей к приобретению наибольшего объема реализуемого товара и получени€ экономического эффекта. ‘инансовые результаты де€тельности принципала после заключени€ договора значительно улучшились: объем продаж вырос в 8 раз. роме роста финансовых показателей, увеличилось количество покупателей продукции.

¬ывод суда

—уд поддержал налогоплательщика: реализу€ продукцию через агента, принципал осуществл€л реальную предпринимательскую де€тельность, т.е. де€тельность, направленную на получение прибыли:

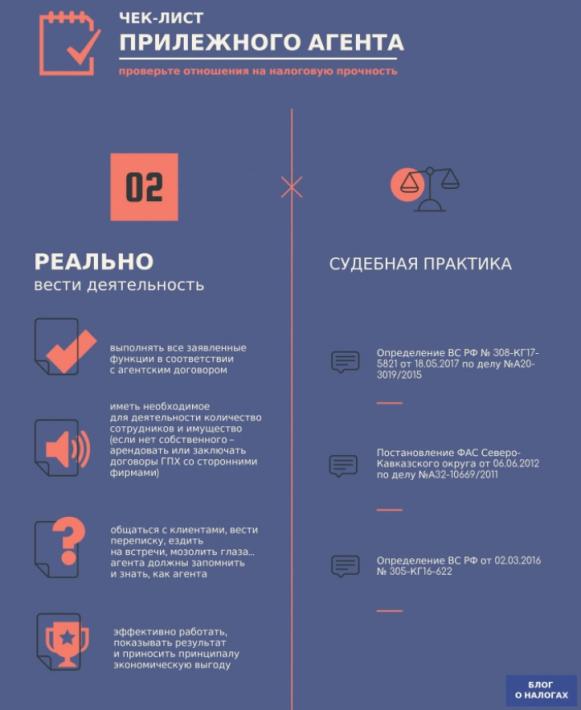

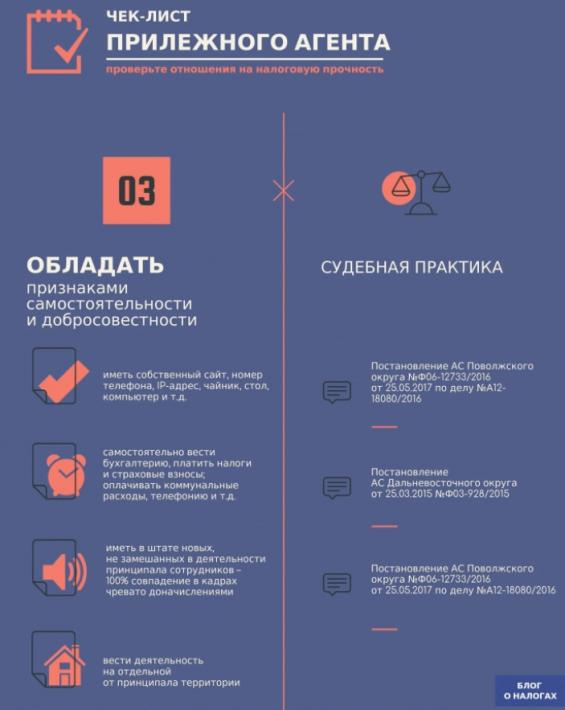

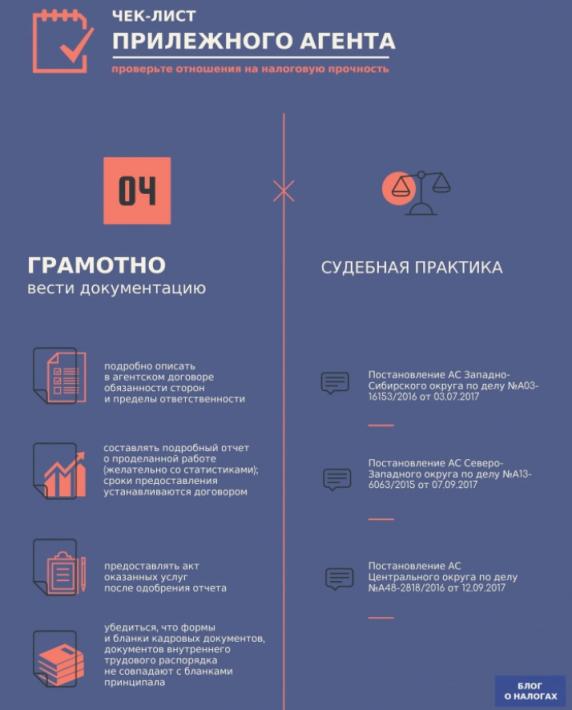

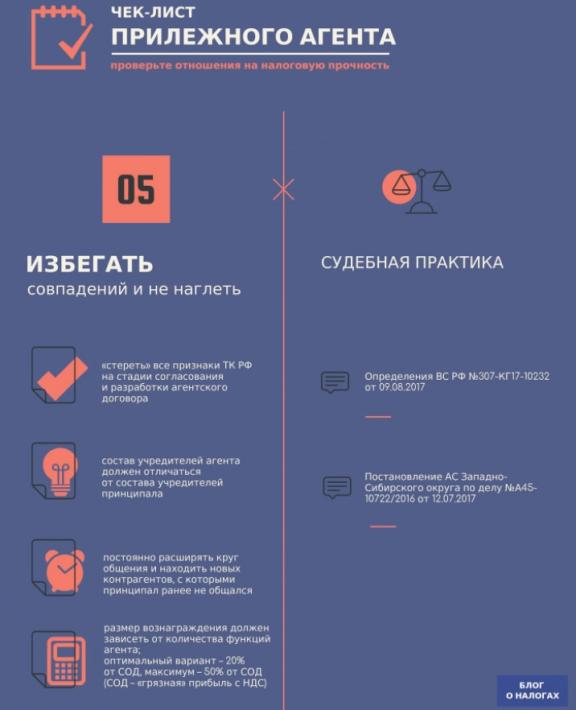

„ек-лист прилежного агента

ј теперь тот самый чек-лист прилежного агента. » п€ть принипов принципала, по которым он должен провер€ть Ђкачествої работы своего агента и отношений в целом.

јгентска€ схема: как внедрить и сэкономить по максимуму

Ќа онлайн-интенсиве Ђјгентска€ схема: как внедрить и сэкономить по максимумуї, который стартует 1 декабр€, ћари€ ћорозова расскажет обо всех детал€х посреднических отношений. урс состоит из четырех зан€тий. ¬ы узнаете абсолютно все: от теории до внедрени€ и дальнейшего построени€ отношений, с учетом свежей судебной практики и новинок законодательства.

ћари€ ћорозова, юрист и налоговый консультант Ђ“уров и партнерыї:

Ќо дл€ того, чтобы извлечь все перечисленные выгоды нужно все грамотно оформить и учесть нюансы.

”знать подробнее и записатьс€ на онлайн-интенсив.

„тобы отношени€ шли, как по маслу, и не возникло вс€кого рода Ђа вдругї, нужно следовать успешному опыту бизнесменов, не забывать про реальность, грамотный документооборот, самосто€тельность и добросовестность, и всему тому, что написано ниже. Ќачнем со свежего судебного решени€, которое в очередной раз подтвердило законность агентских отношений.

ѕостановление ј— ¬олго-¬€тского от 09.11.2017 г. по делу єј11-6162/2016. омпани€ занималась производством лекарственных средств. ѕродавать самосто€тельно препараты получалось не совсем удачно, поскольку выделение средств на продвижение Ц лишн€€ трата денегЕ –ешили доверить маркетинг и продажи сторонней компании и заключили агентский договор. Ќу, как сторонней, скорее слегка взаимозависимой: агент €вл€лс€ единственным акционером принципала. Ќалоговикам така€ иде€ продаж и маркетинговые штучки в виде бонусов и скидок не понравились. ÷ель: доначислить принципалу.

¬згл€д налоговиков на агентскую Ђсхемуї

документам не придратьс€: все четко. ѕоэтому сотрудники фискальной службы решили пойти другим путем и потеребить экономическую составл€ющую отношений:

- ” принципала отсутствовало намерение получить экономический эффект от заключени€ агентского договора;

- ќбъем поставок не вли€л на размер скидки и, зачастую, при меньшем объеме, скидка предоставл€лась в большем размере, что стимулировало покупателей к снижению объемов закупки;

- ѕринципал не устанавливал и не контролировал размер скидок дл€ покупателей: этим занималс€ агент;

- «атраты налогоплательщика на выплату агентского вознаграждени€ с суммы недополученного дохода в размере предоставленных покупател€м скидок экономически не оправданы.

јргументы налогоплательщика

—начала про документы. јгентским договором было предусмотрено, что принципал поручает агенту от своего имени и за свой счет продавать товар и заниматьс€ продвижением (организовывать семинары, изучать конъюнктуру рынка, рекламировать товар, бесплатно раздавать образцы и т.д.).

«а услуги принципал платил агенту вознаграждение в размере 20% без учета Ќƒ— от стоимости реализованного товара. тому же, договором были предусмотрены Ђстимул€торы торговлиї:

- ƒокументальное подтверждение расходов на рекламу не требовалось, поскольку эти траты покрываютс€ агентским вознаграждением;

- ”слови€ предоставлени€ финансовых скидок и суммы (бонусов, премии) были предусмотрены дополнительным соглашением к договору;

- ¬ дополнительных приложени€х к договору и соглашени€х с покупател€ми указано, что скидки не уменьшают базисную цену товара, не €вл€ютс€ элементом ценообразовани€ и не привод€т к изменению цены товара;

- –асчет финансовых скидок покупател€м производилс€ агентом с учетом поручений принципала.

ѕомимо договора, отношени€ Ђагент-принципалї были подкреплены всей необходимой документацией: отчеты агента, акты оказанных услуг, платежные документы.

ј теперь про отношени€. — помощью скидок агент стимулировал покупателей к приобретению наибольшего объема реализуемого товара и получени€ экономического эффекта. ‘инансовые результаты де€тельности принципала после заключени€ договора значительно улучшились: объем продаж вырос в 8 раз. роме роста финансовых показателей, увеличилось количество покупателей продукции.

¬ывод суда

—уд поддержал налогоплательщика: реализу€ продукцию через агента, принципал осуществл€л реальную предпринимательскую де€тельность, т.е. де€тельность, направленную на получение прибыли:

- ѕредоставление скидок было св€зано с намерением получить экономический эффект, который и был достигнут;

- —кидки предоставл€лись покупателю за выполнение определенных действий в интересах продавца, а агентское вознаграждение выплачивалось агенту за совершение действий по продвижению и продаже товара третьим лицам. ‘актически скидки покупател€м предоставл€л сам принципал, как продавец товара, поэтому в соответствии с пп.19.1 п.1 ст.265 Ќ –‘ скидки €вл€лись затратами принципала;

- ¬ соответствии в п.6 ѕостановлени€ ѕленума ¬ј— от 12.10.2006г. є53 Ђучастие в агентском договоре и сделках купли-продажи товара взаимозависимого лица само по себе не может служить основанием дл€ признани€ налоговой выгоды необоснованнойї;

- ѕосле заключени€ агентского договора финансовые результаты де€тельности принципала значительно улучшились: увеличились объем продаж и количество покупателей.

ћари€ ћорозова, юрист и налоговый консультант Ђ“уров и партнерыї:

ќтличное решение суда. ¬ пользу налогоплательщика сыграли такие решающие факты, как:

Х √рамотный документооборот;

Х јгент обладал всеми признаками добросовестности и самосто€тельности;

Х ѕринципал получил экономическую выгоду от сотрудничества с агентом.

¬заимозависимость не так страшна, как все ее бо€тс€. ≈сли взаимозависимые компании самосто€тельны, то риски равны нулю. —огласно статье 54.1 Ќ –‘, главное Ц это экономическа€ выгода и реальность сделки. ¬ агентских взаимоотношени€х, так же очень важны подробные отчеты агента, из которых четко видны основани€, по которым выплачиваетс€ вознаграждение.

ќтличное решение суда. ¬ пользу налогоплательщика сыграли такие решающие факты, как:

Х √рамотный документооборот;

Х јгент обладал всеми признаками добросовестности и самосто€тельности;

Х ѕринципал получил экономическую выгоду от сотрудничества с агентом.

¬заимозависимость не так страшна, как все ее бо€тс€. ≈сли взаимозависимые компании самосто€тельны, то риски равны нулю. —огласно статье 54.1 Ќ –‘, главное Ц это экономическа€ выгода и реальность сделки. ¬ агентских взаимоотношени€х, так же очень важны подробные отчеты агента, из которых четко видны основани€, по которым выплачиваетс€ вознаграждение.

„ек-лист прилежного агента

ј теперь тот самый чек-лист прилежного агента. » п€ть принипов принципала, по которым он должен провер€ть Ђкачествої работы своего агента и отношений в целом.

јгентска€ схема: как внедрить и сэкономить по максимуму

Ќа онлайн-интенсиве Ђјгентска€ схема: как внедрить и сэкономить по максимумуї, который стартует 1 декабр€, ћари€ ћорозова расскажет обо всех детал€х посреднических отношений. урс состоит из четырех зан€тий. ¬ы узнаете абсолютно все: от теории до внедрени€ и дальнейшего построени€ отношений, с учетом свежей судебной практики и новинок законодательства.

ћари€ ћорозова, юрист и налоговый консультант Ђ“уров и партнерыї:

- »спользу€ агента в своем бизнесе, вы получаете много преимуществ, таких как:

- √лавна€ компани€ защищена от претензий третьих лиц и контролирующих органов в части взаимодействи€ с контрагентами через агента;

- ¬ознаграждение агента полностью ставитс€ в расходы как на ќ—Ќ, так и на ”—Ќ;

- »спользу€ в качестве агента »ѕ или ѕ , вы экономите страховые взносы;

- »ѕ јгент совершенно законно снимает наличные д/с;

- јгент, получа€ вознаграждение в виде процентов, мотивирован работать лучше.

Ќо дл€ того, чтобы извлечь все перечисленные выгоды нужно все грамотно оформить и учесть нюансы.

”знать подробнее и записатьс€ на онлайн-интенсив.

–едактировано: 17 но€бр€ 2017