Конституционному Суду приходится разъяснять азбучные истины

И снова о налоговых преступлениях. Удивительно было обнаружить, что Конституционному Суду приходится разъяснять истины, известные студенту не самого последнего курса института (постановление № 27-П от 09.07.2019).

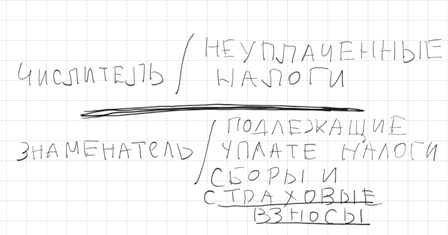

В упрощенном виде крупный и особо крупный размеры в ст. 199 УК РФ исчисляются так: в числителе указывается сумма неуплаченных налогов, а в знаменателе - сумма подлежащих уплате всех налогов и сборов, а также страховых взносов за три года.

До закона № 250-ФЗ от 29.07.2017 в знаменателе не было страховых взносов, после - появились.

Казалось бы - чего проще: согласно ст. 10 УК РФ все, что улучшает, обратную силу имеет, в том числе и на деяния до 20.07.2017. Раз знаменатель увеличивается, значит процент размера недоимки, нужный для квалификации поступков как преступных, уменьшается.

Если суды ошиблись, то вышестоящие товарищи должны поправить.

Ан нет. Из постановление КС РФ № 27-П от 09.07.2019: «Приговором Волжского городского суда Волгоградской области от 19 января 2018 года... руководитель общества с ограниченной ответственностью признан виновным в уклонении от уплаты налогов с организации в особо крупном размере... Квалификация содеянного по пункту «б» части второй статьи 199 УК Российской Федерации – в редакции, действовавшей до принятия Федерального закона от 29 июля 2017 года № 250- ФЗ... основывалась в числе прочего на заключении специалиста о том, что доля неуплаченных налогов составила 50,19 процента от общей суммы налогов и сборов, подлежащих уплате в бюджет за 2012 год. Представленное же стороной защиты заключение привлеченного ею специалиста о том, что доля неуплаченных налогов в сумме подлежащих уплате налогов, сборов и страховых взносов в их совокупности составила 46,86 процента, не было учтено судом в качестве доказательства по процессуальным основаниям.

Апелляционным определением Волгоградского областного суда от 23 марта 2018 года приговор... оставлен без изменения, а апелляционные жалобы стороны защиты, ходатайствующей об переквалификации содеянного с пункта «б» части второй на часть первую статьи 199 УК Российской Федерации, – без удовлетворения. При этом суд счел несостоятельными доводы о необходимости применения статьи 10 УК Российской Федерации в связи с принятием Федерального закона от 29 июля 2017 года № 250-ФЗ, отметив, что неуплата страховых взносов прежде не являлась признаком состава преступления, предусмотренного статьей 199 данного Кодекса.

В передаче кассационной жалобы на эти решения для рассмотрения в судебном заседании суда кассационной инстанции судья Верховного Суда Российской Федерации отказал, признав правильной квалификацию действий осужденного (постановление от 21 августа 2018 года), с чем согласился заместитель Председателя того же суда (письмо от 25 декабря 2018 года)».

Между тем у судов при применении указанного изменения вопросов не возникало.

Так, Московский городской суд в апелляционном постановлении от 17.12.2018 № 10-22745/18, возвращая дело прокурору, определил, что при установлении размера неуплаченных налогов необходимо учесть страховые взносы.

В апелляционном определении Омского областного суда от 10.10.2018 № 22-2884/18 суд сослался на ст. 10 УК РФ и сам исчислил неуплаченные налоги с учетом страховых взносов.

Верховный Суд Республики Башкортостан апелляционным определением от 03.10.2018 № 22-2588/18 переквалифицировал действия с части 2 ст. 199 УК РФ на часть 1 этой статьи, поскольку «при расчете неуплаченных налогов не учитывалась вся совокупность подлежащих уплате налогов, сборов и страховых взносов, как это предусмотрено Примечанием к ст. 199 УК РФ в редакции от 2017 года».

С одной стороны хорошо, что Высокий Суд страны разъяснил указанные темы и, будем надеяться, ошибок при их применении не будет, с другой стороны - жаль, что довольно несложные вопросы не разрешены самими судебными органами, в том числе и ВС РФ.

В упрощенном виде крупный и особо крупный размеры в ст. 199 УК РФ исчисляются так: в числителе указывается сумма неуплаченных налогов, а в знаменателе - сумма подлежащих уплате всех налогов и сборов, а также страховых взносов за три года.

До закона № 250-ФЗ от 29.07.2017 в знаменателе не было страховых взносов, после - появились.

Казалось бы - чего проще: согласно ст. 10 УК РФ все, что улучшает, обратную силу имеет, в том числе и на деяния до 20.07.2017. Раз знаменатель увеличивается, значит процент размера недоимки, нужный для квалификации поступков как преступных, уменьшается.

Если суды ошиблись, то вышестоящие товарищи должны поправить.

Ан нет. Из постановление КС РФ № 27-П от 09.07.2019: «Приговором Волжского городского суда Волгоградской области от 19 января 2018 года... руководитель общества с ограниченной ответственностью признан виновным в уклонении от уплаты налогов с организации в особо крупном размере... Квалификация содеянного по пункту «б» части второй статьи 199 УК Российской Федерации – в редакции, действовавшей до принятия Федерального закона от 29 июля 2017 года № 250- ФЗ... основывалась в числе прочего на заключении специалиста о том, что доля неуплаченных налогов составила 50,19 процента от общей суммы налогов и сборов, подлежащих уплате в бюджет за 2012 год. Представленное же стороной защиты заключение привлеченного ею специалиста о том, что доля неуплаченных налогов в сумме подлежащих уплате налогов, сборов и страховых взносов в их совокупности составила 46,86 процента, не было учтено судом в качестве доказательства по процессуальным основаниям.

Апелляционным определением Волгоградского областного суда от 23 марта 2018 года приговор... оставлен без изменения, а апелляционные жалобы стороны защиты, ходатайствующей об переквалификации содеянного с пункта «б» части второй на часть первую статьи 199 УК Российской Федерации, – без удовлетворения. При этом суд счел несостоятельными доводы о необходимости применения статьи 10 УК Российской Федерации в связи с принятием Федерального закона от 29 июля 2017 года № 250-ФЗ, отметив, что неуплата страховых взносов прежде не являлась признаком состава преступления, предусмотренного статьей 199 данного Кодекса.

В передаче кассационной жалобы на эти решения для рассмотрения в судебном заседании суда кассационной инстанции судья Верховного Суда Российской Федерации отказал, признав правильной квалификацию действий осужденного (постановление от 21 августа 2018 года), с чем согласился заместитель Председателя того же суда (письмо от 25 декабря 2018 года)».

Между тем у судов при применении указанного изменения вопросов не возникало.

Так, Московский городской суд в апелляционном постановлении от 17.12.2018 № 10-22745/18, возвращая дело прокурору, определил, что при установлении размера неуплаченных налогов необходимо учесть страховые взносы.

В апелляционном определении Омского областного суда от 10.10.2018 № 22-2884/18 суд сослался на ст. 10 УК РФ и сам исчислил неуплаченные налоги с учетом страховых взносов.

Верховный Суд Республики Башкортостан апелляционным определением от 03.10.2018 № 22-2588/18 переквалифицировал действия с части 2 ст. 199 УК РФ на часть 1 этой статьи, поскольку «при расчете неуплаченных налогов не учитывалась вся совокупность подлежащих уплате налогов, сборов и страховых взносов, как это предусмотрено Примечанием к ст. 199 УК РФ в редакции от 2017 года».

С одной стороны хорошо, что Высокий Суд страны разъяснил указанные темы и, будем надеяться, ошибок при их применении не будет, с другой стороны - жаль, что довольно несложные вопросы не разрешены самими судебными органами, в том числе и ВС РФ.

Редактировано: 13 июля 2019