—низить Ќƒ—: мечта идиота или реальна€ цель?

ак законно снизить Ќƒ—? ƒа так законно, чтобы налогова€ и слова не пискнула против этой законности. —уществуют ли легальные способы снижени€ самого зловредного налога, или стоит забыть об этой дурацкой идее? ѕопробуем разобратьс€ на конкретном примере, хоть и выдуманном, но вполне правдоподобном бизнесе.

ќписание бизнеса

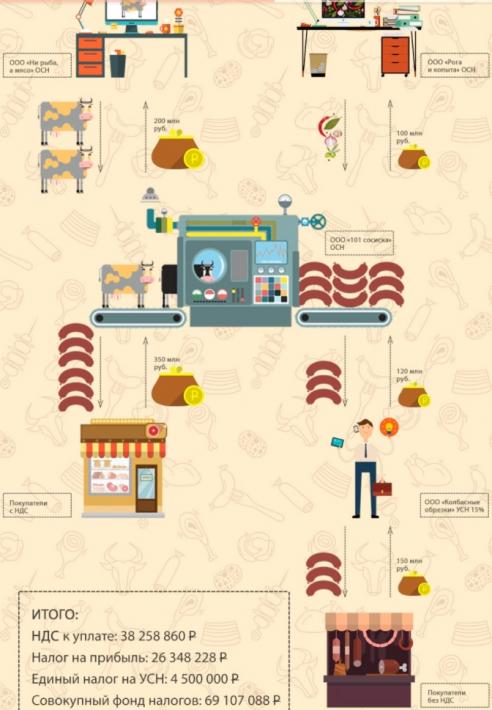

¬ ќќќ Ђ101 сосискаї (ќ—Ќ) 170 человек работают над созданием самых вкусных колбасных изделий. ѕроизведенные объедени€ продают оптовым покупател€м. 20 человек Ц это управленческий персонал, кадровики, бухгалтери€, отдел снабжени€, отдел продаж и склад. ќстальные 150 человек труд€тс€ в отделе производства.

омпани€ закупает сырье у ќќќ ЂЌи рыба, а м€сої (ќ—Ќ). онтрагент знает толк в парной свинине, исконно русской тел€тине и молоденьких цыпочкахЕ Ёкологически чиста€ компани€ и по сырью, и по налогам. «а год в карман поставщика ушло 200 млн руб., в т.ч. Ќƒ— 10% (пп.1 п.2 ст.164 Ќ –‘).

»з одних хрюшек и коров сардельки не слепишь: по фирменному рецепту и в соответствии с √ќ—“ом нужны приправы, консерванты и проча€ одобренна€ стандартами хими€. ¬се эти штучки поставл€ет ќќќ Ђ–ога и копытаї (ќ—Ќ). ј еще у этой компании была Ђсера€ї сторона работы: услуги по грузоперевозкам на Ђнебываломї транспорте. Ќо это совсем друга€ истори€, ведь ќќќ Ђ101 сосискаї предпочитает работать на 100% легально.

«а год ќќќ Ђ101 сосискаї раскошелилась на 100 млн руб. в т.ч. Ќƒ— 18%Е

ћолва о супермегавкусной компании и малюсеньких ценах стала причиной очереди среди Ђколбасомановї.

«а обе щеки уплетать сосиски, а точнее предоставить такую возможность конечным потребител€м, хотели, как покупатели с Ќƒ—, так и спецрежимники.

¬ итоге, годовой доход ќќќ Ђ101 сосискаї составил 500 млн рублей: 350 млн руб. принесли покупатели на ќ—Ќ, а 150 млн Ц не имеющие дело с Ќƒ—. ” собственника по€вилось здоровое желание снизить Ќƒ— законными способамиЕ

¬ариант є1: перепродавец на ”—Ќ (15%)

ѕоделить колбасно-сардельный бизнес: соорудить из тройки менеджеров по продажам, бухгалтера и директора ќќќ Ђ олбасные обрезкиї (”—Ќ 15%). —озданна€ ќќќ-шка покупает у ќќќ Ђ101 сосискаї товар на 120 млн руб., а продает покупател€м без Ќƒ— за 150 млн руб. Ќƒ— не с лихвой сэкономит, но тем не менее, копеечка рубль бережет.

онечно же, при наличии деловых целей, признаков самосто€тельности и добросовестности, реальности операций и грамотном документообороте.

¬ариант є2: Ђобратный толлингї

ак говоритс€: Ђмухи отдельно Ц котлеты отдельноїЕ ѕочему бы не создать ќќќ Ђ–асколбасї (”—Ќ 15%), которое будет заниматьс€ продажей колбасы покупател€м без Ќƒ—. Ќо, продукцию нова€ компани€ будет не покупать, а заказывать ее производство из своего сырь€.

ќќќ Ђ–асколбасї самосто€тельно приобретает все м€сные прибамбасы дл€ производства: м€со на 60 млн руб., специи на 30 млн руб. ѕо договору на переработку давальческого сырь€ отдает свинину-гов€дину-соль-перец в ќќќ Ђ101 сосискаї и платит за производственные услуги 20 млн руб. ѕосле получени€ готовых колбасных изделий компани€ реализует продукцию покупател€м без Ќƒ—.

ќќќ Ђ101 сосискаї также Ђработает на себ€ї: производит и продает самосто€тельно продукцию покупател€м с Ќƒ— на 350 млн руб. Ќа покупку м€са толлингова€ компани€ потратила 140 млн руб., а на специи Ц 70 млн руб.

¬ывод

“аким образом, сравнива€ абсолютно легальный бизнес без применени€ способов законной оптимизации налогов с не менее белым бизнесом с участием в де€тельности перепродавца, а также законной схемой с обратным толлингом, мы получаем следующую экономию.

ќписание бизнеса

¬ ќќќ Ђ101 сосискаї (ќ—Ќ) 170 человек работают над созданием самых вкусных колбасных изделий. ѕроизведенные объедени€ продают оптовым покупател€м. 20 человек Ц это управленческий персонал, кадровики, бухгалтери€, отдел снабжени€, отдел продаж и склад. ќстальные 150 человек труд€тс€ в отделе производства.

омпани€ закупает сырье у ќќќ ЂЌи рыба, а м€сої (ќ—Ќ). онтрагент знает толк в парной свинине, исконно русской тел€тине и молоденьких цыпочкахЕ Ёкологически чиста€ компани€ и по сырью, и по налогам. «а год в карман поставщика ушло 200 млн руб., в т.ч. Ќƒ— 10% (пп.1 п.2 ст.164 Ќ –‘).

»з одних хрюшек и коров сардельки не слепишь: по фирменному рецепту и в соответствии с √ќ—“ом нужны приправы, консерванты и проча€ одобренна€ стандартами хими€. ¬се эти штучки поставл€ет ќќќ Ђ–ога и копытаї (ќ—Ќ). ј еще у этой компании была Ђсера€ї сторона работы: услуги по грузоперевозкам на Ђнебываломї транспорте. Ќо это совсем друга€ истори€, ведь ќќќ Ђ101 сосискаї предпочитает работать на 100% легально.

«а год ќќќ Ђ101 сосискаї раскошелилась на 100 млн руб. в т.ч. Ќƒ— 18%Е

ћолва о супермегавкусной компании и малюсеньких ценах стала причиной очереди среди Ђколбасомановї.

«а обе щеки уплетать сосиски, а точнее предоставить такую возможность конечным потребител€м, хотели, как покупатели с Ќƒ—, так и спецрежимники.

¬ итоге, годовой доход ќќќ Ђ101 сосискаї составил 500 млн рублей: 350 млн руб. принесли покупатели на ќ—Ќ, а 150 млн Ц не имеющие дело с Ќƒ—. ” собственника по€вилось здоровое желание снизить Ќƒ— законными способамиЕ

Ќаталь€ Ѕрылева, юрист и налоговый консультант Ђ“уров и ѕартнерыї:

ћинимальный Ќƒ— к уплате в бюджет манит бизнесменов, но иногда они забывают, что у налоговых органов по€вились такие методы контрол€ за уплатой этого налога в бюджет, что теперь только доказательства реальности совершенных операций помогут отбитьс€ от доначислений. ћногие думают, что единственный способ снизить Ќƒ— Ц через обнальные конторы. Ќо в эпоху современных технологий, таких как ј— Ќƒ—-2, а также умелых действий и сноровки налоговиков по вы€влению обналички и доказательств нереальности сделок, оптимизировать налоги с помощью фирм-однодневок, как минимум, глупо и опасно.

ћинимальный Ќƒ— к уплате в бюджет манит бизнесменов, но иногда они забывают, что у налоговых органов по€вились такие методы контрол€ за уплатой этого налога в бюджет, что теперь только доказательства реальности совершенных операций помогут отбитьс€ от доначислений. ћногие думают, что единственный способ снизить Ќƒ— Ц через обнальные конторы. Ќо в эпоху современных технологий, таких как ј— Ќƒ—-2, а также умелых действий и сноровки налоговиков по вы€влению обналички и доказательств нереальности сделок, оптимизировать налоги с помощью фирм-однодневок, как минимум, глупо и опасно.

ѕоделить колбасно-сардельный бизнес: соорудить из тройки менеджеров по продажам, бухгалтера и директора ќќќ Ђ олбасные обрезкиї (”—Ќ 15%). —озданна€ ќќќ-шка покупает у ќќќ Ђ101 сосискаї товар на 120 млн руб., а продает покупател€м без Ќƒ— за 150 млн руб. Ќƒ— не с лихвой сэкономит, но тем не менее, копеечка рубль бережет.

онечно же, при наличии деловых целей, признаков самосто€тельности и добросовестности, реальности операций и грамотном документообороте.

Ќаталь€ Ѕрылева, юрист и налоговый консультант Ђ“уров и ѕартнерыї:

¬ этой схеме поток Ќƒ— с доходом 350 млн руб. идет точно так же, как и обычно. ¬сех упрощенцев, принос€щих доход 150 млн руб. переводим на перепродавца. “овар перепродавцу от головной организации поступает с минимальной торговой наценкой, котора€ обосновываетс€ маркетинговой политикой. ÷ентр прибыли в части упрощенцев переносим на ќќќ на ”—Ќ 15%. «аконно снизить налог на прибыль Ц есть масса способов.

¬ этой схеме поток Ќƒ— с доходом 350 млн руб. идет точно так же, как и обычно. ¬сех упрощенцев, принос€щих доход 150 млн руб. переводим на перепродавца. “овар перепродавцу от головной организации поступает с минимальной торговой наценкой, котора€ обосновываетс€ маркетинговой политикой. ÷ентр прибыли в части упрощенцев переносим на ќќќ на ”—Ќ 15%. «аконно снизить налог на прибыль Ц есть масса способов.

ак говоритс€: Ђмухи отдельно Ц котлеты отдельноїЕ ѕочему бы не создать ќќќ Ђ–асколбасї (”—Ќ 15%), которое будет заниматьс€ продажей колбасы покупател€м без Ќƒ—. Ќо, продукцию нова€ компани€ будет не покупать, а заказывать ее производство из своего сырь€.

ќќќ Ђ–асколбасї самосто€тельно приобретает все м€сные прибамбасы дл€ производства: м€со на 60 млн руб., специи на 30 млн руб. ѕо договору на переработку давальческого сырь€ отдает свинину-гов€дину-соль-перец в ќќќ Ђ101 сосискаї и платит за производственные услуги 20 млн руб. ѕосле получени€ готовых колбасных изделий компани€ реализует продукцию покупател€м без Ќƒ—.

ќќќ Ђ101 сосискаї также Ђработает на себ€ї: производит и продает самосто€тельно продукцию покупател€м с Ќƒ— на 350 млн руб. Ќа покупку м€са толлингова€ компани€ потратила 140 млн руб., а на специи Ц 70 млн руб.

¬ывод

“аким образом, сравнива€ абсолютно легальный бизнес без применени€ способов законной оптимизации налогов с не менее белым бизнесом с участием в де€тельности перепродавца, а также законной схемой с обратным толлингом, мы получаем следующую экономию.

Ќаталь€ Ѕрылева, юрист и налоговый консультант Ђ“уров и ѕартнерыї:

Ётот вариант часто используют производители, чьи мощности или больша€ численность персонала не позвол€ют перейти на ”—Ќ. √лавное, произвести четкое разделение потребителей с Ќƒ— и без Ќƒ—. ƒл€ прибыльности данной схемы нужно иметь от 20% до 40% клиентов без Ќƒ—, а дл€ миллиардного бизнеса достаточно 5-10% потребителей без Ќƒ—. “акже необходимо провести анализ расходов с Ќƒ— и без Ќƒ—.

«атем создать торговые дома на ”—Ќ, и часть покупателей начнут приобретать товар у таких компаний. ѕри этом, часть доходов переноситс€ в зону без Ќƒ—. —пособы есть, осталось выбрать и посчитать, какой выгоден именно дл€ вашего бизнеса.

Ётот вариант часто используют производители, чьи мощности или больша€ численность персонала не позвол€ют перейти на ”—Ќ. √лавное, произвести четкое разделение потребителей с Ќƒ— и без Ќƒ—. ƒл€ прибыльности данной схемы нужно иметь от 20% до 40% клиентов без Ќƒ—, а дл€ миллиардного бизнеса достаточно 5-10% потребителей без Ќƒ—. “акже необходимо провести анализ расходов с Ќƒ— и без Ќƒ—.

«атем создать торговые дома на ”—Ќ, и часть покупателей начнут приобретать товар у таких компаний. ѕри этом, часть доходов переноситс€ в зону без Ќƒ—. —пособы есть, осталось выбрать и посчитать, какой выгоден именно дл€ вашего бизнеса.

Ќастроение: думаю