Ќе примем декларации у ЂнищебродовїЕ

»нспекци€ отказала в приеме декларации, сославшись на ошибки, которых нетЕ “очнее, ошибки есть: они в мозгахЕ сотрудников налоговых органов. чему это €? ј к тому, что по€вилась тенденци€, когда от репутации компании зависит судьба ее деклараций.

¬ идеале, чтобы налогоплательщик был богат, как на работников, так и на имущество, был щедр в уплате налогов, и, конечно же, грамотен. ј вот нищенское состо€ние Ц это отличный повод послатьЕ

»так, ѕостановление ј— «ападно-—ибирского округа от 31.08.2018 года по делу єј67-7436/2017.

—итуаци€: компани€ отправила в инспекцию электронную декларацию по Ќƒ—, а инспекци€ отказала в приеме документа со ссылкой на п.28 јдминистративного регламента ‘Ќ— –оссии. якобы Ђдеклараци€ содержит ошибки и не прин€та к обработкеї. ƒеклараци€ подписана директором, статус которого подтвержден в ≈√–ёЋ, документ содержит все необходимые реквизиты, соответствует установленному формату, с усиленной электронной подписью тоже все в пор€дкеЕ

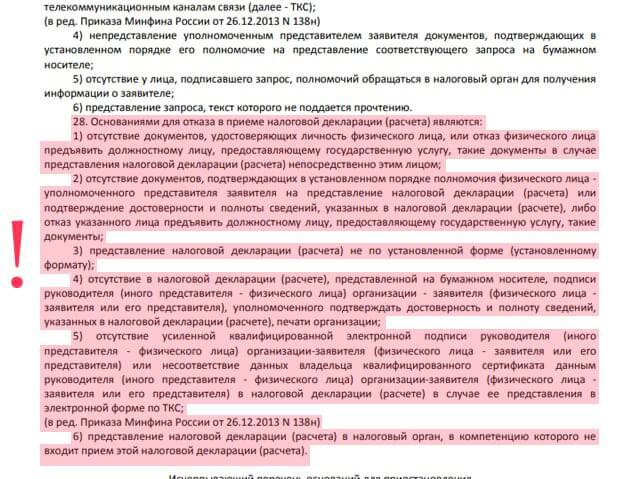

ратка€ справочка по п.28 јдминистративного регламента ‘Ќ— –оссии или Ђ6 причин дл€ отказа в приеме декларацииї:

ѕри этом инспектор об€зан четко указать, в чем именно ошибс€ налогоплательщик. » никакой отсеб€тины: данный перечень из шести пунктов не может расшир€тьс€ по усмотрению провер€ющего.

роме этого, налоговый орган должен не позднее четырех часов с момента получени€ электронной декларации проверить ее на соответствие многочисленным требовани€м, которые описаны в ѕриложении є1 ћетодических рекомендаци€х по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам св€зи, утвержденных приказом ‘Ќ— –оссии от 31.07.2014 є ћћ¬-7-6/398@. », в случае обнаружени€ ошибок, сформировать сообщение об ошибке. Ќо это Ђкак надої: в реальности все наоборотЕ

¬от и в нашем деле, что-то пошло не такЕ »нспекци€ не указала Ђконкретных пунктов раздела I приложени€ є 1 к ћетодическим рекомендаци€м, на соответствие которым проводилась проверка соответствующим программным обеспечением, а также конкретных оснований, указанных в пунктах 28, 194 јдминистративного регламентаї. “ипа, есть ошибки, предусмотренные нашим Ђличным законодательствомї, у нас более высокие планки дл€ приема деклараций.

—обственно, в чем заключались эти Ђособыеї требовани€? я бы назвала их Ђты нам не нравишьс€, ты нищеброд, хот€ и грамотный. »менно поэтому мы не примем у теб€ декларациюї. Ќу, а теперь перейдем к детал€м. ќтказали, потому что налогоплательщик обладает признаками транзитной организации. ј именно:

—уды не согласились с таким подходом. ≈сть закон Ц соблюдай, что написано, а не интерпретируй по-своему: Ђѕо убеждению суда, обсто€тельства, негативно, с точки зрени€ налогового органа, характеризующие налогоплательщика, не имеют правового значени€ на стадии представлени€ налоговой декларации и не могут служить основанием дл€ отказа в ее прин€тии, поскольку не указаны в качестве таковых ни в статье 80 Ќ –‘, ни в нормах јдминистративного регламента, который содержит исчерпывающий перечень оснований дл€ отказа в прин€тии деклараций.

ћнение налогового органа о том, что, исход€ из положений статьи 80 Ќ –‘, достоверность сведений, отраженных в декларации, должна быть проверена на этапе приема налоговой декларации, а выводы налогового органа о недостоверности сведений могут служить основанием дл€ отказа в приеме налоговой декларации, признаетс€ судом ошибочным, противоречащим пункту 4 статьи 80 Ќ –‘, основанным на расширительном толковании норм Ќ –‘, что не допустимо в сфере публичных правоотношенийї (из решени€ суда первой инстанции).

јналогична€ ситуаци€ произошла и в ѕостановлении ј— «ападного-—ибирского округа от 25.07.2018 года по делу єј67-9224/2017. Ќалогоплательщик, конечно же, выиграл:

стати, теперь ‘Ќ— предложила Ђузаконитьї такой подход к приему деклараций: ѕисьмо ‘Ќ— –оссии є≈ƒ-4-15/13247@ от 10 июл€ 2018 года. омпани€м, которые обладают признаками неблагонадежности, налоговики имеют право отказать в приеме декларацийЕ “олько вот под многие из этих критериев подойдут пор€дочные, но малообеспеченные налогоплательщикиЕ Ќапример, Ђпроживание ответственных за заполнение декларации лиц не по месту регистрацииЕ »ли Ђотправка Ђнулевыхї отчетов в течение нескольких налоговых периодовїЕ »ли Ђсреднесписочна€ численность сотрудников Ц 1 человек либо персонал отсутствует совсемї.

¬от такое Ђчто хочу, то и делаюї, Ђкак хочу, так и трактую законї, Ђчитаю между строк или додумываюїЕ ¬прочем, поделитесь своими истори€ми: а ваши »‘Ќ— строго следуют Ќ –‘ или тоже страдают Ђинакомыслиемї?

¬ идеале, чтобы налогоплательщик был богат, как на работников, так и на имущество, был щедр в уплате налогов, и, конечно же, грамотен. ј вот нищенское состо€ние Ц это отличный повод послатьЕ

»так, ѕостановление ј— «ападно-—ибирского округа от 31.08.2018 года по делу єј67-7436/2017.

—итуаци€: компани€ отправила в инспекцию электронную декларацию по Ќƒ—, а инспекци€ отказала в приеме документа со ссылкой на п.28 јдминистративного регламента ‘Ќ— –оссии. якобы Ђдеклараци€ содержит ошибки и не прин€та к обработкеї. ƒеклараци€ подписана директором, статус которого подтвержден в ≈√–ёЋ, документ содержит все необходимые реквизиты, соответствует установленному формату, с усиленной электронной подписью тоже все в пор€дкеЕ

ратка€ справочка по п.28 јдминистративного регламента ‘Ќ— –оссии или Ђ6 причин дл€ отказа в приеме декларацииї:

ѕри этом инспектор об€зан четко указать, в чем именно ошибс€ налогоплательщик. » никакой отсеб€тины: данный перечень из шести пунктов не может расшир€тьс€ по усмотрению провер€ющего.

роме этого, налоговый орган должен не позднее четырех часов с момента получени€ электронной декларации проверить ее на соответствие многочисленным требовани€м, которые описаны в ѕриложении є1 ћетодических рекомендаци€х по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам св€зи, утвержденных приказом ‘Ќ— –оссии от 31.07.2014 є ћћ¬-7-6/398@. », в случае обнаружени€ ошибок, сформировать сообщение об ошибке. Ќо это Ђкак надої: в реальности все наоборотЕ

¬от и в нашем деле, что-то пошло не такЕ »нспекци€ не указала Ђконкретных пунктов раздела I приложени€ є 1 к ћетодическим рекомендаци€м, на соответствие которым проводилась проверка соответствующим программным обеспечением, а также конкретных оснований, указанных в пунктах 28, 194 јдминистративного регламентаї. “ипа, есть ошибки, предусмотренные нашим Ђличным законодательствомї, у нас более высокие планки дл€ приема деклараций.

—обственно, в чем заключались эти Ђособыеї требовани€? я бы назвала их Ђты нам не нравишьс€, ты нищеброд, хот€ и грамотный. »менно поэтому мы не примем у теб€ декларациюї. Ќу, а теперь перейдем к детал€м. ќтказали, потому что налогоплательщик обладает признаками транзитной организации. ј именно:

- Ќет движимого и недвижимого имущества;

- Ќет работников;

- Ќе находитс€ по юридическому адресу;

- Ќет платежей по ведению хоз€йственной де€тельности;

- ¬заимодействие с другими организаци€ми и участие в цепочке сомнительных операций;

- ƒол€ вычетов в сумме налога, исчисленного с налогооблагаемых операций, составл€ет 100%.

—уды не согласились с таким подходом. ≈сть закон Ц соблюдай, что написано, а не интерпретируй по-своему: Ђѕо убеждению суда, обсто€тельства, негативно, с точки зрени€ налогового органа, характеризующие налогоплательщика, не имеют правового значени€ на стадии представлени€ налоговой декларации и не могут служить основанием дл€ отказа в ее прин€тии, поскольку не указаны в качестве таковых ни в статье 80 Ќ –‘, ни в нормах јдминистративного регламента, который содержит исчерпывающий перечень оснований дл€ отказа в прин€тии деклараций.

ћнение налогового органа о том, что, исход€ из положений статьи 80 Ќ –‘, достоверность сведений, отраженных в декларации, должна быть проверена на этапе приема налоговой декларации, а выводы налогового органа о недостоверности сведений могут служить основанием дл€ отказа в приеме налоговой декларации, признаетс€ судом ошибочным, противоречащим пункту 4 статьи 80 Ќ –‘, основанным на расширительном толковании норм Ќ –‘, что не допустимо в сфере публичных правоотношенийї (из решени€ суда первой инстанции).

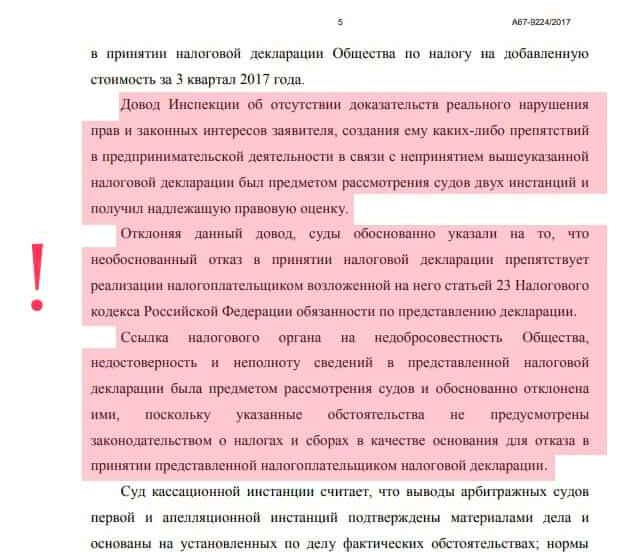

јналогична€ ситуаци€ произошла и в ѕостановлении ј— «ападного-—ибирского округа от 25.07.2018 года по делу єј67-9224/2017. Ќалогоплательщик, конечно же, выиграл:

стати, теперь ‘Ќ— предложила Ђузаконитьї такой подход к приему деклараций: ѕисьмо ‘Ќ— –оссии є≈ƒ-4-15/13247@ от 10 июл€ 2018 года. омпани€м, которые обладают признаками неблагонадежности, налоговики имеют право отказать в приеме декларацийЕ “олько вот под многие из этих критериев подойдут пор€дочные, но малообеспеченные налогоплательщикиЕ Ќапример, Ђпроживание ответственных за заполнение декларации лиц не по месту регистрацииЕ »ли Ђотправка Ђнулевыхї отчетов в течение нескольких налоговых периодовїЕ »ли Ђсреднесписочна€ численность сотрудников Ц 1 человек либо персонал отсутствует совсемї.

Ќаталь€ Ѕрылева

ёрист и старший налоговый консультант Ђ“уров и партнерыї:

¬ообще письма ‘Ќ— €вл€ютс€ разъ€сн€ющими документами и могут устанавливать норму права, но фактически данное письмо вводит еще одно основание дл€ проведени€ меропри€тий налогового контрол€. ≈сли раньше налогоплательщики знали, что допросы, экспертизы, различные запросы провод€тс€ в рамках камеральной или выездной налоговой проверки, то теперь это может быть осуществлено в цел€х проверки налогоплательщика дл€ последующего признани€ сданной декларации аннулированной. ѕри этом, под признаки недобросовестности подпадают субъекты малого предпринимательства. ј как же тенденци€ по поддержке малого бизнеса? “.е., теперь, чтобы мою декларацию прин€ли, € должна нанимать штат сотрудников, даже когда они мне не принос€т ценного конечного продукта???

¬ итоге радует одно, что сотрудники нашей судебной системы Ц высококвалифицированные специалисты и могут рекомендации отличить от существующей или несуществующей нормы права. ќни сдерживают произвол налоговиков.

“акое письмо также можно рассмотреть в ракурсе увеличени€ поступлений в бюджет. ак? ќчень просто: всем известно, что наше законодательство о налогах не отличаетс€ простотой изложени€, что влечет непонимание со стороны налогоплательщиков, и допуск различных непреднамеренных ошибок в уплате налогов, а как следствие штрафов и пеней. ј пока по новому подходу налогоплательщик будет доказывать налоговым органам, что он честный и хочет задекларировать доходы, у него уже набегут пени, и казна государства пополнитс€.

ѕоэтому мониторим практику судов по данному вопросу, котора€ пока в пользу налогоплательщиков, и защищаем свои права.

ёрист и старший налоговый консультант Ђ“уров и партнерыї:

¬ообще письма ‘Ќ— €вл€ютс€ разъ€сн€ющими документами и могут устанавливать норму права, но фактически данное письмо вводит еще одно основание дл€ проведени€ меропри€тий налогового контрол€. ≈сли раньше налогоплательщики знали, что допросы, экспертизы, различные запросы провод€тс€ в рамках камеральной или выездной налоговой проверки, то теперь это может быть осуществлено в цел€х проверки налогоплательщика дл€ последующего признани€ сданной декларации аннулированной. ѕри этом, под признаки недобросовестности подпадают субъекты малого предпринимательства. ј как же тенденци€ по поддержке малого бизнеса? “.е., теперь, чтобы мою декларацию прин€ли, € должна нанимать штат сотрудников, даже когда они мне не принос€т ценного конечного продукта???

¬ итоге радует одно, что сотрудники нашей судебной системы Ц высококвалифицированные специалисты и могут рекомендации отличить от существующей или несуществующей нормы права. ќни сдерживают произвол налоговиков.

“акое письмо также можно рассмотреть в ракурсе увеличени€ поступлений в бюджет. ак? ќчень просто: всем известно, что наше законодательство о налогах не отличаетс€ простотой изложени€, что влечет непонимание со стороны налогоплательщиков, и допуск различных непреднамеренных ошибок в уплате налогов, а как следствие штрафов и пеней. ј пока по новому подходу налогоплательщик будет доказывать налоговым органам, что он честный и хочет задекларировать доходы, у него уже набегут пени, и казна государства пополнитс€.

ѕоэтому мониторим практику судов по данному вопросу, котора€ пока в пользу налогоплательщиков, и защищаем свои права.

–едактировано: 14 сент€бр€ 2018

ќни как раз с мужем были свидетел€ми, как мы еЄ ловили. ѕочти участники событи€. » сами в конце ма€ забрали котенка у нас во дворе от подвальных кошек. “ак что нам есть что обсудить, пока еЄ муж зан€т сантехникой ))

ќни как раз с мужем были свидетел€ми, как мы еЄ ловили. ѕочти участники событи€. » сами в конце ма€ забрали котенка у нас во дворе от подвальных кошек. “ак что нам есть что обсудить, пока еЄ муж зан€т сантехникой ))