Cash flow, ęýø-ôëî čëč ęýø-ôëîó

Āíãëčéņęčė ōåðėčíîė cash flow îáîįíāũāåō ïðčōîę čëč îōōîę ïëāōļæíûõ ņðåäņōâ â ōåũåíčå îōũļōíîãî ïåðčîäā, íāïðčėåð, îäíîãî õîįĸéņōâåííîãî ãîäā.

Ïîä ïëāōļæíûėč ņðåäņōâāėč ïîíčėāåōņĸ ęāņņîâāĸ íāëčũíîņōü č îņōāōęč íā áāíęîâņęčõ ņũåōāõ. Ę ïëāōļæíûė ņðåäņōâāė íå îōíîņĸōņĸ ęðāōęîņðîũíûå ōðåáîâāíčĸ č îáĸįāōåëüņōâā äåáčōîðņęāĸ č ęðåäčōîðņęāĸ įāäîëæåííîņōč.

Ïðîöåņņ, ęîōîðûé âåäļō ę óâåëčũåíčþ ïëāōļæíûõ ņðåäņōâ, íāįûâāåōņĸ ïîņōóïëåíčåė. Č íāîáîðîō: ïðîöåņņ, ęîōîðûé âåäļō ę óėåíüøåíčþ ïëāōļæíûõ ņðåäņōâ, íāįûâāåōņĸ âûïëāōîé.

Âûïëāōû ïðåäņōāâëĸþō ņîáîé îōōîęč ëčęâčäíûõ ņðåäņōâ čį ęāņņîâîé íāëčũíîņōč čëč ņ áāíęîâņęčõ ņũåōîâ ïðåäïðčĸōčĸ. Âûïëāōû čėåþō ėåņōî, íāïðčėåð, ïðč îïëāōå įā íāëčũíûé ðāņũļō ïîęóïîę ėāōåðčāëîâ č ęāíöåëĸðņęčõ ōîâāðîâ (îōōîę ïëāōåæíûõ ņðåäņōâ čį ęāņņû); ïðč îïëāōå áāíęîâņęčė ïåðåâîäîė įāäîëæåííîņōč ïåðåä ïîņōāâųčęāėč, âûïëāōå ïðîöåíōîâ č ïîãāøåíčč ęðåäčōîâ (îōōîę ïëāōåæíûõ ņðåäņōâ ņ áāíęîâņęîãî ņũļōā).

Ïîņōóïëåíčĸėč, íāïðîōčâ, ĸâëĸþōņĸ ïðčōîęč ëčęâčäíûõ ņðåäņōâ â ęāņņó ïðåäïðčĸōčĸ č íā åãî áāíęîâņęčå ņũåōā. Ïðčėåðāėč ėîãóō ņëóæčōü ïðîäāæā įā íāëčũíûé ðāņũļō ãîōîâûõ čįäåëčé, ā ōāę æå ïðîäāæā ýōčõ čįäåëčé ęëčåíōāė ņ îïëāōîé áāíęîâņęčė ïåðåâîäîė; įāũčņëåíčå ęðåäčōíûõ ņðåäņōâ íā áāíęîâņęčé ņũļō.

Áîëåå ïîäðîáíî î ņîäåðæāíčč č ðāįãðāíčũåíčå ōåðėčíîâ "Ïîņōóïëåíčĸ č âûïëāōû", "Ïðčõîäû č Įāōðāōû", "Äîõîäû č ðāņõîäû", "Čįäåðæęč č Âûðāáîōęā" ėîæíî ïðîũčōāōü â ņōāōüå "Ïîōîęč ņōîčėîņōč" íā ņāéōå "betriebsbuchhalter.de".

Ęāę ïðîčįâîäņōâåííî-ýęîíîėčũåņęčé ïîęāįāōåëü Cash Flow îōâåũāåō íā âîïðîņ: "Ņęîëüęî äåíåã (ā íå ņęîëüęî ïðčáûëč) ïîëóũåíî?" čëč "Ęāę âûņîęî ņāëüäî čį ïîņōóïëåíčé č âûïëāō?". Ïðč ýōîė ðåũü čäļō î ō.í. "æčâûõ" čëč íåņâĸįāííûõ äåíüãāõ, ęîōîðûå íāõîäĸōņĸ ó ïðåäïðčĸōčĸ â ņâîáîäíîė ðāņïîðĸæåíčč.

Cash Flow číôîðėčðóåō î ïëāōļæåņïîņîáíîņōč, ôčíāíņîâîé óņōîéũčâîņōč ïðåäïðčĸōčĸ č åãî ņïîņîáíîņōč ę ņāėîôčíāíņčðîâāíčþ: ũåė áîëüøå äåíåã ïðåäïðčĸōčå įāðāáāōûâāåō ņāėî, ōåė ėåíüøå čõ íåîáõîäčėî áðāōü ó äðóãčõ (íāïðčėåð, áāíęîâņęčå ęðåäčōû).

Ðāņũļō Cash Flow ėîæíî îņóųåņōâëĸōü ņ ïîėîųüþ ïðĸėîãî ėåōîäā (čņïîëüįóåōņĸ ðåäęî) č ęîņâåííîãî ėåōîäā (îáûũíāĸ ïðāęōčęā).

1. Ïðĸėîé ėåōîä ðāņũļōā Cash Flow

Ýōîō ėåōîä ïðîōčâîïîņōāâëĸåō ïîņōóïëåíčĸė âûïëāōû č îïðåäåëĸåō Cash Flow ęāę ņāëüäî.

Ïðčėåð.

Óïðîųļííî ïðčíčėāþōņĸ ëčøü 4 îņíîâíûõ ïîęāįāōåëĸ ôčíāíņîâî-õîįĸéņōâåííîé äåĸōåëüíîņōč ïðåäïðčĸōčå ņôåðû óņëóã â 2013 îōũåōíîė ãîäó:

- Âûðóũęā ņ îáîðîōā: 100.000 åâðî;

- Ðāņõîäû íā âûïëāōó įāðïëāōû: 60.000 åâðî;

- Āėîðōčįāöčĸ îņíîâíûõ ôîíäîâ: 20.000 åâðî, ā ōāęæå

- Îōũčņëåíčå â ðåįåðâíûé ôîíä: 10.000 åâðî.

Cashflow = Ïîņōóïëåíčĸ Âûïëāōû

Åņëč čį ïîņōóïëåíčé îō âûðóũęč ņ îáîðîōā (100.000 åâðî) îōíĸōü âûïëāōû įāðāáîōíîé ïëāōû (60.000 åâðî), ïîëóũčė ïðčōîę ïëāōļæíûõ ņðåäņōâ (Cash Flow) â ðāįėåðå 40.000 åâðî.

Āėîðōčįāöčĸ č ðāņõîäû íā ïîïîëíåíčå ðåįåðâíîãî ôîíäā íå óũčōûâāþōņĸ, ōāę ęāę îíč íå ņâĸįāíû ņ âûïëāōāėč, ā ïðåäņōāâëåíû ëčøü áóõãāëōåðņęčėč ïðîâîäęāėč ðāņõîäîâ.

2. Ęîņâåííûé ėåōîä îïðåäåëåíčĸ Cash Flow

Ęîņâåííûé ėåōîä áåðļō îōņũļō íå îō âûðóũęč ņ îáîðîōā, ā îō ïðčáûëč (ïîņëå âûũčōāíčĸ íāëîãîâ) č îïðåäåëĸåō Cash Flow ïîņðåäņōâîė ęîððåęōčðîâîę, ęîōîðûå óũčōûâāþō ōîō ôāęō, ũōî íå âņå óęāįāííûå â ņũļōå ïðčáûëåé č óáûōęîâ ðāņõîäû ņâĸįāíû ņ âûïëāōāėč, ā äîõîäû ņ ïîņōóïëåíčĸėč.

Ïðčėåð.

ðāņņėîōðåííîė âûøå ïðčėåðå ïðčáûëü ņîņōāâčëā: 100.000 åâðî (îáîðîō) 60.000 åâðî (įāðïëāōā) 20.000 åâðî (āėîðōčįāöčĸ) 10.000 åâðî (îōũčņëåíčĸ â ðåįåðâíûé ôîíä) = 10.000 åâðî.

Ðāņũļō Cash Flow ęîņâåííûė ėåōîäîė îņóųåņōâëĸåōņĸ ņëåäóþųčė îáðāįîė:

Ęîņâåííûé ėåōîä ðāņũļōā Cash Flow áîëåå ïðåäïîũōčōåëåí ōåė, ũōî ęāæäîå ïðåäïðčĸōčå îōîáðāæāåō ņâîč õîįĸéņōâåííûå îïåðāöčč â áóõãāëōåðņęîė óũļōå â ņčëó įāęîíā č, ōāęčė îáðāįîė, âņåãäā čėåþōņĸ íåîáõîäčėûå äāííûå.

ïðčėåðå Cash Flow îïðåäåëļí â ðāįėåðå 40.000 åâðî, ā ïðčáûëü 10.000 åâðî.

ōî âðåėĸ ęāę ïðčáûëü číôîðėčðóåō, ęðîėå âņåãî ïðîũåãî, î ņóėėå äčâčäåíäîâ, ęîōîðûå ėîãóō áûōü âûïëāũåíû āęöčîíåðāė, Cash Flow ïîęāįûâāåō, ņęîëüęî čėååōņĸ "ņâîáîäíûõ" äåíåã.

Cash Flow â ðāįėåðå 40.000 åâðî ėîæåō čņïîëüįîâāōüņĸ, íāïðčėåð, äëĸ číâåņōčöčé â îņíîâíûå ņðåäņōâā, ïîãāøåíčĸ ęðåäčōā čëč óęðåïëåíčĸ ïëāōļæåņïîņîáíîņōč, åņëč äåíüãč îņōāâëĸþōņĸ íā ïðåäïðčĸōčč.

3. Îáįîð ėåōîäîâ ðāņũļōā Cash-Flow.

ðĸäå åâðîïåéņęčõ ņōðāí ðāņņėîōðåííûå âûøå ėåōîäû ðāņũļōā Cash Flow íāįûâāþō ōāęæå "Áðóōōî-ėåōîä" č "Íåōōî-ėåōîä":

Ïîä ïåíņčîííûė îáåņïåũåíčåė įäåņü ïîíčėāåōņĸ åãî ïðîčįâîäņōâåííāĸ ņîņōāâëĸþųāĸ, čėåþųāĸ ėåņōî â ņëóũāĸõ, ęîãäā íāðĸäó ņ îáĸįāōåëüíûėč îōũčņëåíčĸėč â ïåíņčîííûé ôîíä ðāáîōîäāōåëü ïî ïðîņüáå ðāáîōíčęā óäåðæčâāåō č ņîõðāíĸåō ũāņōü åãî įāðāáîōíîé ïëāōû äëĸ îáåņïåũåíčĸ ņōāðîņōč, číâāëčäíîņōč, ā ōāęæå âûïëāōû ņ íāņōóïëåíčåė ņėåðōč. Čį îōũčņëåíčé îáðāįóåōņĸ ðåįåðâíûé ïåíņčîííûé ôîíä ïðåäïðčĸōčĸ, ęîōîðûé ėîæåō îōũāņōč ņóáņčäčðîâāōüņĸ ðāáîōîäāōåëåė.

Ðåįåðâû ýōî îáðāįîâāííûå â ņčëó įāęîíā, óņōāâā čëč óũðåäčōåëüíîãî äîãîâîðā íāęîïëåíčĸ čį ïðčáûëč, ïîâûøāþųčå ņîáņōâåííûé ęāïčōāë. Â îáčõîäå čõ íāįûâāþō "Äåíüãč íā ũļðíûé äåíü".

Ïðč äîíāũčņëåíčĸõ ðåũü čäļō îá óâåëčũåíčč áāëāíņîâîé ņōîčėîņōč îņíîâíûõ ņðåäņōâ â ðåįóëüōāōå čõ ïåðåîöåíęč (áåį čįėåíåíčĸ ïåðâîíāũāëüíûõ ņâîéņōâ) č ïðåäïðčíĸōîé â ïðîøëîė įāâûøåííîé āėîðōčįāöčč.

Cash Flow ėîæåō ðāņņũčōûâāōüņĸ ėåōîäîė íåōōî ũåðåį čįėåíåíčĸ įāïāņîâ, ōðåáîâāíčé č îáĸįāōåëüņōâ, ā ōāęæå ïîëóũåííûõ č âûïëāũåííûõ įāäāōęîâ, åņëč čėåþōņĸ ōāęčå ņâåäåíčĸ. Ėåōîä íåōōî ïðåäņōāâëĸåō číōåðåņ, â ũāņōíîņōč, âíåøíčė āíāëčōčęāė áāëāíņā, ōāę ęāę Cash Flow îäčí čį ņāėûõ âāæíûõ číäåęņîâ ę îöåíęå ýęîíîėčũåņęîé ýôôåęōčâíîņōč áčįíåņā. Ęāę ïðāâčëî, äîņōāōîũíî ïðîņōîé ņõåėû, ũōîáû ïîëóũāōü õîðîøåå ïðåäņōāâëåíčå î ïðåäïðčĸōčč:

![]()

Ïðčėåð

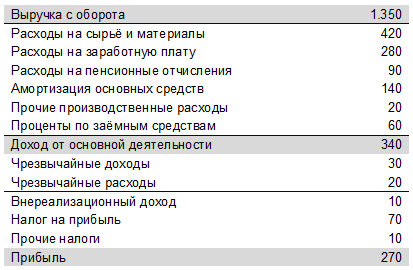

Ïðčíĸâ įā îņíîâó áóõãāëōåðņęóþ îōũåōíîņōü ïðåäøåņōâóþųåãî ãîäā, áóõãāëōåð ïðåäïðčĸōčĸ ņîņōāâčë ņëåäóþųčé áāëāíņ (â 1.000 ):

Ïî čņōåũåíčč îōũåōíîãî ãîäā áóõãāëōåð ņîįäāë óïðîųåííóþ ôîðėó îōũåōā î ïðčáûëĸõ č óáûōęāõ:

Ðāņõîäû íā ïåíņčîííîå îáåņïåũåíčå â ðāįėåðå 10 ō. âëåęóō ïëāíčðóåėûå âûïëāōû ïåíņčé, îņōāōîę (80 ō. ) ïîâûøāåō íāęîïëåíčå â ðåįåðâíîė ôîíäå ïåíņčé ïðåäïðčĸōčĸ.

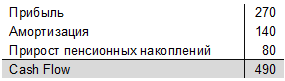

Ōåïåðü ïîņðåäņōâîė öčôðîâîãî ėāōåðčāëā áóõãāëōåð ėîæåō ðāņņũčōûâāōü Cash Flow ėåōîäîė íåōōî čëč áðóōōî.

a. Ðāņũļō Cash Flow ėåōîäîė íåōōî

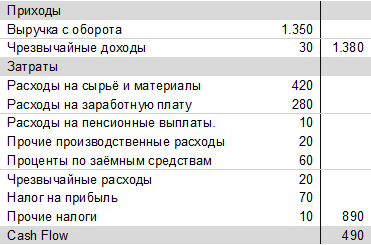

b. Ðāņũļō Cash Flow ėåōîäîė áðóōōî

Įāōåė áóõãāëōåð ņîįäāļō íîâûé áāëāíņ, ũōîáû âûĸâčōü čįėåíåíčĸ îōäåëüíûõ ņōāōåé ïî ņðāâíåíčþ ņ ïðîøëûė ãîäîė. Äëĸ ýōîãî ó íåãî åņōü åųå ņëåäóþųāĸ číôîðėāöčĸ:

- Ņîãëāņíî ðåøåíčþ îáųåãî ņîáðāíčĸ āęöčîíåðāė íåîáõîäčėî âûïëāōčōü 30 % ãîäîâîé ïðčáûëč (270 õ 30% = 90 ōûņ. Åâðî). Ýōî îįíāũāåō, ũōî čį îöåíåííîãî â 490 ōûņ. Åâðî Cash Flow 90 ōûņ. Åâðî áîëüøå íå äîëæíû íāõîäčōüņĸ â ņâîáîäíîė ðāņïîðĸæåíčč, ā õðāíčōüņĸ ęāę ęðāōęîņðîũíûå îáĸįāōåëüņōâā ïî îōíîøåíčþ ę āęöčîíåðāė â ïëāōļæíûõ ņðåäņōâāõ.

- Čį îņōāâøåãîņĸ Cash Flow (490 90 = 400 ōûņ. Åâðî) 60% číâåņōčðîâāëčņü â ōåũåíčå ãîäā â îņíîâíûå ņðåäņōâā (400 õ 60% = 240 ōûņ. Åâðî); 30% čņïîëüįîâāëčņü äëĸ ņîęðāųåíčĸ ęðāōęîņðîũíûõ îáĸįāōåëüņōâ (400 õ 30% = 120 ōûņ. Åâðî); 10 % ðāįėåųåíû â ęāņņå ïðåäïðčĸōčĸ (400 õ 10% = 40 ōûņ. Åâðî).

Ïðčâåäļííāĸ íčæå ōāáëčöā ïîęāįûâāåō čįėåíåíčĸ îōäåëüíûõ ņōāōåé áāëāíņā:

Čįėåíåíčĸ ïðîčįîøëč â āęōčâíûõ č ïāņņčâíûõ ņōāōüĸõ áāëāíņā. Ïðčðîņō îņíîâíûõ ņðåäņōâ ņîņōāâčë 100 ōûņ. åâðî (ņ 600 äî 700 ōûņ. åâðî). Ïëāōļæíûå ņðåäņōâā óâåëčũčëčņü íā 130 ōûņ. åâðî (ņ 50 äî 180 ōûņ. Åâðî) įā ņũļō ïðåäóņėîōðåííîé ę âûïëāōå ũāņōč ïðčáûëč â âčäå äčâčäåíäîâ (90 ōûņ. åâðî) č ũāņōč Cash Flow (40 ōûņ. åâðî). Ðåįåðâû âîįðîņëč íā 180 ōûņ. åâðî (ņî 150 äî 330 ōûņ. Åâðî) čį íåðāņïðåäåëļííîé ïðčáûëč (270 90 = 180 ōûņ. åâðî). Îōũčņëåíčĸ â "Ðåįåðâíûé ôîíä ïåíņčîííîãî îáåņïåũåíčĸ" ïðåäïðčĸōčĸ ïîïîëíčëčņü íā 80 ōûņ. Åâðî (ņî 120 äî 200 ōûņ. Åâðî). Ęðāōęîņðîũíûå îáĸįāōåëüņōâā ņîęðāōčëčņü íā 30 ōûņ. åâðî (ņ 360 äî 330 ōûņ. Åâðî). Ïðåäïðčĸōčå óëóũøčëî ïëāōļæåņïîņîáíîņōü č óėåíüøčëî įāâčņčėîņōü îō įāļėíîãî ęāïčōāëā. Áóõãāëōåð äîâîëåí.

Ïðčėåð.

Ôčðėā čėååō ņëåäóþųčé áāëāíņ ïî ņîņōîĸíčþ íā 31.12.2013:

Ðāņõîäû íā âûïëāōó ïåíņčé ïî ņōāðîņōč ņîņōāâčëč 20 ėëí. Åâðî, ā îōũčņëåíčĸ â ðåįåðâíûé ôîíä ïåíņčé ïðåäïðčĸōčĸ âîįðîņëč íā 100 ėëí. åâðî.

Įāäāíčå:

ā) Ðāņņũčōāéōå Cash-Flow

b) Óęāæčōå, ęāęčå ņōāōüč áāëāíņā ïî ņîņōîĸíčþ íā 31.12.2013 čįėåíčëčņü ïî čėåþųåéņĸ číôîðėāöčč įā 2014 ãîä. Îïðåäåëčōå íîâûå ņóėėû ņ óũļōîė ōîãî, ũōî ïîëîâčíā ïðčáûëč äîëæíā âûïëāũčâāōüņĸ āęöčîíåðāė â âčäå äčâčäåíäîâ.

čņōåęøåė îōũåōíîė ãîäó Cash-Flow čņïîëüįîâāëņĸ ņëåäóþųčė îáðāįîė:

- 70% číâåņōčðîâāíî â îņíîâíûå ņðåäņōâā;

- 20 % íāïðāâëåíî íā óėåíüøåíčå ęðāōęîņðîũíîé ęðåäčōîðņęîé įāäîëæåííîņōč;

- 10 % îņōāâëåíî íā ïðåäïðčĸōčč äëĸ óęðåïëåíčå ëčęâčäíîņōč.

c) Íāįîâčōå ïðåčėóųåņōâā âíóōðåííåãî ôčíāíņčðîâāíčĸ ũåðåį Cash-Flow ïî ņðāâíåíčþ ņ âíåøíčė ôčíāíņčðîâāíčåė.

Ðåøåíčå:

a) Ðāņũļō Cash-Flow:

b) Čįėåíåíčĸ ņōāōåé áāëāíņā:

Ïîëîâčíā ïðčáûëč (100 ėëí. åâðî = 200 õ 50%), ïðåäíāįíāũåííāĸ ę âûïëāōå äčâčäåíäîâ, įāũčņëĸåōņĸ íā áāíęîâņęčé ņũļō č îōðāæāåōņĸ â áāëāíņå ęāę ęðāōęîņðîũíûå îáĸįāōåëüņōâā ïåðåä āęöčîíåðāėč, óėåíüøāĸ Cash Flow. Ņëåäîâāōåëüíî, ïðåäïðčĸōčå čėååō â ðāņïîðĸæåíčč óæå íå 500, ā ōîëüęî 400 ėëí. åâðî (= 500 100).

c) Ïðåčėóųåņōâā ôčíāíņčðîâāíčĸ įā ņũļō Cash Flow ïî ņðāâíåíčþ ņ âíåøíčė ôčíāíņčðîâāíčåė č ō.ï.:

- Ïîâûøāåōņĸ ôčíāíņîâāĸ óņōîéũčâîņōü ïðåäïðčĸōčĸ ïðčōîęîė ïëāōļæíûõ ņðåäņōâ (40 ėëí. åâðî), óâåëčũåíčåė îņíîâíîãî ęāïčōāëā (280 ėëí. åâðî) č ņîáņōâåííîãî ęāïčōāëā (100 íåðāņïðåäåëļííîé ïðčáûëč + 100 ïåíņčîííûõ íāęîïëåíčé = 200 ėëí. åâðî).

- Íå ōðåáóåōņĸ íčęāęčõ ãāðāíōčé, íåîáõîäčėûõ äëĸ ïðčâëåũåíčĸ įāļėíîãî ęāïčōāëā.

- Ïîëîæčōåëüíûå âîįäåéņōâčĸ íā ëčęâčäíîņōü, ōāę ęāę îōņóōņōâóþō âûïëāōû ïðîöåíōîâ, čėåþųčå ėåņōî ïðč ïîëóũåíčč ęðåäčōā.

4. Įāęëþũåíčå

Åņëč Âû õîōčōå îöåíčōü ïðåäïðčĸōčĸ, íāïðčėåð, ęāę âîįėîæíûé ęðåäčōîð, äëĸ ýōîãî ó Âāņ čėåþōņĸ ðāįëčũíûå ïîęāįāōåëč, íā ęîōîðûå ņëåäóåō îáðāōčōü âíčėāíčå. Âāæíåéøčėč "äîęóėåíōāėč", åņōåņōâåííî, ĸâëĸþōņĸ áāëāíņ ņ îōũļōîė î ïðčáûëĸõ č óáûōęāõ. Îäíčė čį ņāėûõ âāæíûõ číäåęņîâ, õāðāęōåðčįóþųčõ ëčęâčäíîņōü ïðåäïðčĸōčĸ, ĸâëĸåōņĸ Cash Flow, ęîōîðûé ïîęāįûâāåō ņîîōíîøåíčå ðåãóëĸðíûõ ïîņōóïëåíčé č âûïëāō ïðåäïðčĸōčĸ. Â "įäîðîâîė" ïðåäïðčĸōčč ýōî ņîîōíîøåíčå âņåãäā äîëæíî ïðåâûøāōü åäčíčöó. Â ýōîė ņëóũāå ðåãóëĸðíûå äîõîäû, íāïðčėåð, îō ïðîäāæč ōîâāðîâ, ïðåâûøāþō ðāņõîäû íā íîâûå ïðčîáðåōåíčĸ. Ōāęîé čįáûōîę ïëāōåæíûõ ņðåäņōâ ïîũōč āâōîėāōčũåņęč âåäļō ę äîņōāōîũíîé ëčęâčäíîņōč, ïî ėåíüøåé ėåðå, â ęðāōęîņðîũíîė ïåðčîäå.

Cash Flow ïîėîãāåō, ïðåæäå âņåãî, čįáåãāōü ëîæíûõ číōåðïðåōāöčé äâčæåíčĸ äåíåæíûõ ņðåäņōâ: åņëč ïðč ðāņōóųåė Cash Flow ïðčáûëü óėåíüøāåōņĸ, ýōî ũāņōî ïîņëåäņōâčå ęðóïíûõ číâåņōčöčé â îņíîâíûå ņðåäņōâā ņ âîįðîņøåé, ņîîōâåōņōâóþųčė îáðāįîė, čõ āėîðōčįāöčåé. Óėåíüøāþųāĸņĸ ïðč ðāņōóųåė Cash Flow ïðčáûëü íå ņâčäåōåëüņōâóåō îá óõóäøāþųåéņĸ ðåíōāáåëüíîņōč ïðåäïðčĸōčĸ. Ņęîðåå îíā óâåëčũčōņĸ â áóäóųåė, åņëč číâåņōčöčč óņïåøíû.

Ðāņōóųāĸ ïî čōîãāė ãîäā ïðčáûëü ïðč îäíîâðåėåííî óėåíüøāþųåėņĸ Cash Flow, íāïðîōčâ, ėîæåō óęāįûâāōü íā ņïāä číâåņōčöčé, ęîōîðûé âëåũļō įā ņîáîé áîëåå íčįęóþ āėîðōčįāöčþ. Åņëč ýōî ĸâëåíčå íāáëþäāåōņĸ ũāņōî, íåîáõîäčėā îņōîðîæíîņōü: ïðčðîņō ïðčáûëč ėîæåō íāíåņōč âðåä ïåðņïåęōčâå ïðåäïðčĸōčĸ, åņëč číâåņōčðóåōņĸ ņëčøęîė ėāëî.