«Вкалывают роботы, а не человек»: «внутренняя кухня» предпроверочного анализа

За 9 месяцев 2017 года в России проведено 13 516 выездных налоговых проверок (ВНП) юридических лиц. Лишь 128 из них закончились «без выявленных нарушений». Несложно посчитать, что точность выхода инспекторов на проверку составляет 99%.

Данный показатель эффективности налогового контроля остаётся неизменным на протяжении нескольких лет, при этом количество ВНП постоянно сокращается. Например, в далёком 2012 году было проведено свыше 45 тыс. выездных проверки юридических лиц, то есть в 3 раза больше.

Что касается размера доначисленных налогов, то в в том же 2012 году средняя сумма на одну ВНП составляла 6,5 млн. рублей, а в 2017 - уже 12,5 млн. Эти факты свидетельствуют о том, что ФНС с каждым годом всё избирательнее подходит к проведению проверок.

Что же позволяет добиваться более высокой эффективности? На официальном языке это звучит так: «общее количество проверок сократилось..., что обусловлено «точечным» подходом к отбору объектов контроля и усилением аналитической составляющей при подготовке проверок…».

Переводя на «русский», это значит, что инспекторы смогли воспользоваться техническим потенциалом ФНС, заложенным еще несколько лет назад. Большая часть работы (70-80 %), необходимой для налогового контроля, проводится именно в процессе предпроверочного анализа и ложится в основу акта налоговой проверки.

Предпроверочный анализ - это своего рода негласное исследование информации о налогоплательщике, посредством которого налоговая определяет для себя целесообразность выхода на ВНП. Налоговый аналитик с помощью специальных технологий и инструментов собирает и обобщает информацию которая позволяет ещё до назначения проверки составить представление о деятельности налогоплательщика и обнаружить «проблемные места». При этом предпроверочный анализ направлен не только на выявление нарушений законодательства. Важно понять, не является ли потенциальный проверяемый анонимной структурой и есть ли перспектива реального взыскания доначисленных налогов и штрафов.

1. Заключение по результатам предпроверочного анализа

Начнем с конца. Предпроверочный анализ, не смотря на негласность, имеет и формализованную часть - письменный документ, заключение.

Такой документ состоит из 6 разделов:

- Основные сведения о налогоплательщике (кроме формальных данных типа даты и адреса регистрации, здесь приводятся сведения об учредителях и их участии в других юр.лицах, их доходах и источниках таких доходов, круга выявленных взаимозависимых лиц, составе имущества как руководителей и учредителей, так и самой компании);

- Общая оценка финансово-хозяйственной деятельности (анализ и оценка данных бухгалтерской и налоговой отчетности, их положительная или отрицательная динамика, анализ состава кредиторской задолженности, правильность формирования затрат, сопоставляются налоговые базы по прямым и косвенным налогам, отдельно анализируются имущественный и транспортный налог);

- Оценка по критериям риска (табличная форма, основана на 12-ти критериях риска в соответствии с приказом ФНС России от 30.05.07г. №ММ-3-06/333, эти критерии вы можете найти на сайте www.nalog.ru);

- Сведения из информационных ресурсов и прочих источников (почти два десятка ПИК - поисково-информационных комплексов, специальные инструменты анализа информации и открытые источники...но об этом ниже);

- Сведения о проведенных мероприятиях налогового контроля (на самом деле в этом разделе не только данные о результативности камеральных и выездных проверках налогоплательщика в предыдущие периоды, но и данные из банков.

Именно информация по движению денежных средств по счетам ложится в основу построения блок-схемы участников группы компаний, выявления источников изъятия наличных денежных средств. Кроме того компании из блок-схемы анализируются на предмет анонимности и транзитности деятельности с приведением данных их налоговой отчётности. Здесь же приводится информация о встречных проверках контрагентов и контрагентов контрагентов); - Выводы (разумеется речь идет о выводах целесообразности проведения ВНП, составе проверяющих, мероприятиях, которые необходимо провести в рамках ВНП, сумме потенциальных доначислений, реальности их взыскания, а также о необходимости включения в состав проверяющих оперативных сотрудников органов внутренних дел).

Теперь разберём процесс предпроверочного анализа на примере некой организации, попавшей под прицел налогового органа. Назовём её - ООО «А».

2. Первичный отбор

То, о чём мечтали герои фильма «Приключения электроника», давно входит в нашу жизнь. Автоматизация, роботы, снижение человеческого фактора не остались в стороне и от системы налоговых органов.

Первичный отбор кандидатов для ВНП проводят программы.

ВНП-отбор. Основной фильтр. Работает с данными налоговой и бухгалтерской отчётности. Её задача - проанализировать компанию по ряду критериев. Интересно, что компании сравниваются с другими налогоплательщиками, имеющими такой же ОКВЭД. Таким образом, если в качестве основного вида деятельности указана оптовая торговля, а в реальности организация занимается производством, её показатели всё равно будут сопоставляться с другими оптовиками, по сравнению с которыми налоговая нагрузка производственников выгодно отличается. Но, зачастую, бывает всё с точностью до наоборот.

ВНП-Отбор проставляет баллы. Своего рода чёрные камушки в мешочке добрых дел налогоплательщика. При определенном количестве набранных баллов система рекомендует налогоплательщика к проверке.

Среди других программных комплексов назовём:

СУР АСК НДС-2 и АСК НДС-2. Аббревиатура СУР означает: система управления рисками (налоговыми).

Суть работы программ сводится к выявлению налогоплательщиков, которые не платят НДС (потенциальные фирмы-однодневки), и анализу связей других организаций с таковыми.

Первая программа автоматически делит всех налогоплательщиков на три категории:

а) низкий налоговый риск (платят НДС, не взаимодействуют с потенциальными однодневками, имеют средства/ресурсы для ведения деятельности);

б) высокий налоговый риск (не платят НДС либо платят его в минимальном размере, в составе контрагентов имеются потенциальные однодневки, отсутствуют ресурсы для реальной деятельности);

в) средний налоговый риск (не попали в вышеуказанные категории).

Знаменитая АСК НДС-2 ищет разрывы в цепочках уплаты НДС. Сведения из отчётности налогоплательщика автоматически сопоставляются с данными его контрагентов. Если в цепочке есть расхождение, программа сигнализирует об этом компании (направляет требование дать пояснения). Иными словами, АСК НДС-2 ищет так называемые «чёрные дыры» - некие структуры (связанные между собой организаций), внутри которых отсутствует источник возмещения НДС, и определяет, насколько близок потенциальный проверяемый к такой «чёрной дыре».

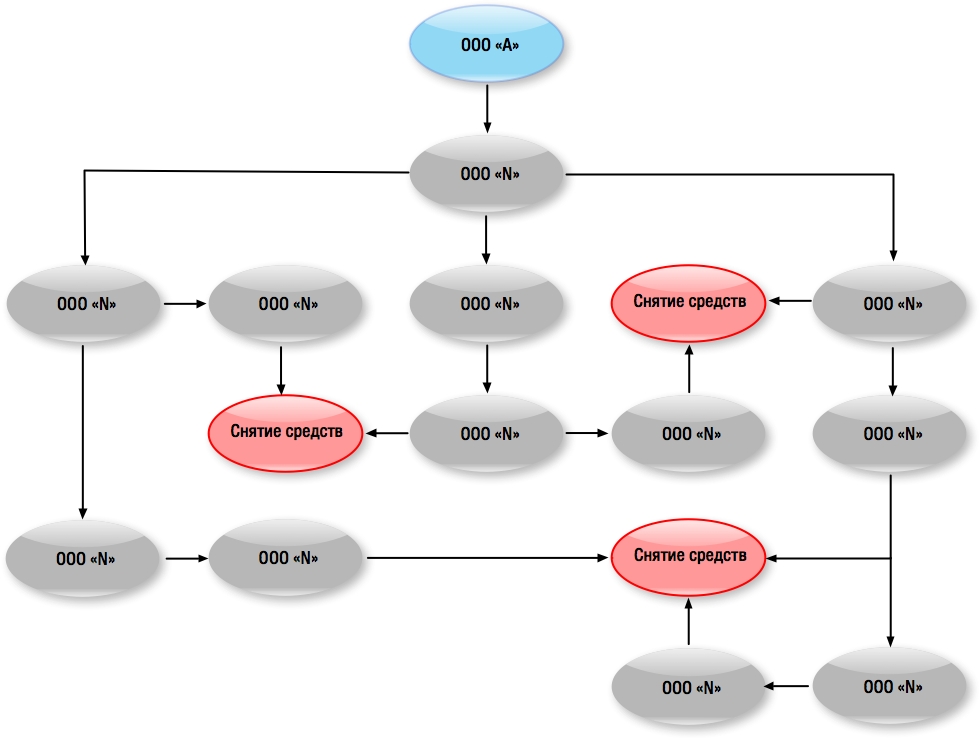

По результатам работы этих двух программ вырисовывается примерно следующая картина:

Из неё видно, что ООО «А» имеет связь с цепочкой «проблемных» контрагентов. Произошло это случайно или же компания реально использует их для целей агрессивной оптимизации НДС - неважно. СУР в любом случае подсветит ООО «А» жёлтым или красным цветом (средний или высокий уровень налогового риска). Представим, что так и произошло. АСК определил средний уровень риска, а ВНП-отбор предложила проверить ООО «А». Что происходит дальше?

Налоговые инспекторы анализируют досье компании, которое содержится в АИС «Налог 3»2. В том числе рассматривают движение средств по счетам, наличие имущества у компании, состав руководителей и учредителей (участников) их доходы, а также личное имущество и имущество членов их семей.

В данном случае задача понять, есть ли смысл выходить на проверку, ведь доначислить налог - это пол дела, его ещё нужно взыскать за счёт чего-то. В рассматриваемой ситуации, поскольку компания реально ведёт деятельность, потенциал для взыскания есть.

Отдельно упомянем ПК «ВАИ» (визуальный анализ информации) - роботизированный помощник, позволяющий наглядно отследить данные по взаимозависимости, участию учредителей в других юр.лицах, источникам доходов и т.д.

Однако «сито» программных комплексов остается слишком широким, чтобы довериться только ему. Получив заключение о наличии перспективы для проведения выездной налоговой проверки конкретного налогоплательщика, сотрудники отдела предпроверочного анализа переходят к «ручной» его части.

3. «Ручной» анализ

На этом этапе налоговый орган должен выявить операции, направленные на получение необоснованной налоговой выгоды. Основные направления:

- поиск связей с «проблемными» контрагентами (в целях агрессивной оптимизации НДС и получения наличных);

- выявление подконтрольных субъектов на УСН и признаков искусственного дробления (в целях минимизации налога на прибыль и получения наличных).

И здесь на помощь опять приходят информационные базы, например, ПИК «Однодневка» - специальный реестр организаций, имеющих признаки анонимных структур. С их помощью инспектор с пристрастием анализирует конкретных контрагентов ООО «А» и сделки с ними, разыскивая потенциальные «компании-однодневки». Предположим, что инспектор такого нашёл. После он принимается за контрагентов «проблемного» поставщика, а затем контрагентов контрагента и так далее. Размотав цепочку до конца, перед налоговой откроется вся разветвлённая сеть «проблемных» контрагентов с которой связан проверяемый. А после анализа сделок с такими «партнёрами» инспектор подсчитает минимальную сумму налога к доначислению.

Имея на руках такие сведения, очевидными становятся два момента: основания для доначисления налогов ООО «А» точно есть; двигаться налоговой во время ВНП нужно в направлении выявленных «однодневок» и сделок с ними.

Специальные системы

Системы Fira.Pro и СПАРК. С их помощью устанавливаются связи субъектов через учредителей, руководителей,3 адреса, интернет сайты и номера телефонов. Используя данные из этих систем, налоговый орган выстраивает схему группы взаимосвязанных лиц. Так становится понятно, в какую сторону двигаться.

Открытые источники

Выявив связи, инспектор принимается за анализ открытых источников информации: сайт компании, социальные сети, статьи и публикации в интернет-изданиях. Здесь проверяющий хочет найти фразы «Группа компаний …», «Президент группы компаний …», «Холдинг …» и другую информацию, которая прямо или косвенно указывает на взаимозависимость субъектов и/или их подконтрольность одному лицу.

Собственники бизнеса в большинстве своем люди амбициозные, поэтому большие развернутые статьи в ключе «я вложил последние 10 тыс. долларов, а теперь это группа компаний с оборотом в 1 млрд.» не редкость. Опасной может стать информация, например, о размере выручки удачливого бизнесмена, о статусе «официального представителя в РФ такого-то бренда» при отсутствии прямого импорта, а также перечне сотрудников компании, крупных контрактах и т.п.. Фотографии с корпоративов тоже смотрят. Поэтому есть смысл сопоставить для себя ваш официальный статус в бизнесе и позирование на фоне шумной компании сотрудников.

Отдельного упоминания заслуживает сайт www.arbitr.ru. Редко кто из налогоплательщиков правильно отвечает на вопрос, что именно ищет инспектор в картотеке арбитражных дел. А ответ на поверхности. Задайте себе вопрос: участвовали ли компании вашего бизнеса хоть раз в арбитражном процессе (неважно в каком статусе)? Лишь 5% никогда не бывали в арбитражном суде. Таким образом, если контрагенты проверяемого налогоплательщика отсутствуют в базе данных арбитража, вывод напрашивается сам собой. Скорее всего это анонимная структура.

Запрос информации

Определив потенциальных взаимозависимых лиц, проверяющий запросит у банка информацию по расчётным счетам ООО «А» (как действующим, так и закрытым) и посмотрит, проходили ли какие-либо платежи между такими субъектами.

Предположим, что в данном плане к ООО «А» не подкопаться. Однако, после внимательного изучения выписки по счёту, налоговый инспектор обнаружил периодические платежи в адрес некого ИП. Запросив вписку с расчётного счёта предпринимателя, инспектор видит, что полученные от ООО «А» средства тот сразу же переводит на свой счёт физ лица в полном объёме. Такое поведение свидетельствует о транзитном характере операций между ООО «А» и ИП.

Инспектор не останавливается на достигнутом и направляет новый запрос в банк с просьбой предоставить информацию по IP и MAC адресам4 ООО «А» и ИП, которые фиксируются кредитной организацией при каждом входе клиента в интернет-банк. Банк запрашиваемую информацию предоставляет5 и тут открывается новый любопытный факт: IP и MAC адреса ООО «А» и ИП совпадают, а значит управление расчётными счетами этих субъектов осуществляется с одного компьютера (из одного места).

Подобные совпадения свидетельствуют о том, что ИП контролируется компанией, следовательно, есть возможность исключить платежи в адрес ИП из расходов ООО «А» и доначислить налог на прибыль.6

Обращаем ваше внимание и на то, что такие данные запрашиваются не только по действующим, но и уже закрытым счетам. Поэтому если вдруг пришло озарение, что несколько счетов управляются с одного IP-адреса, то закрывать их и открывать новые бессмысленно в большинстве случаев. Лучше найти этому логичное объяснение. Либо перейти к более кардинальным действиям.

Помимо запросов в банк, проверяющий обратится в другие органы: Росреестр и ГИБДД. Делается это для того, чтобы выявить конкретный состав имущества компании, а также имущества её руководителей, учредителей и их супругов. В данном случае преследуются две цели. О первой мы говорили ранее - нужно окончательно установить за счёт чего будут взысканы доначисленные налоги.

Вторая направлена на соотнесение доходов руководства и их уровня жизни. Если инспектор выявит, что руководитель компании имеет в собственности Rolls-Royce и особняк в 500 м2, при этом его доходы составляют 150 000 рублей, вывод будет однозначным: деньги из компании «А» выводятся. Остается понять как именно.

Встречаются и вовсе нетривиальные запросы. Есть практика предпроверочных анализов производственных компаний, где инспектор соотнёс данные заявленных объемов производства в бухгалтерской и налоговой отчётности с аналогичными данными, поданными налогоплательщиком при согласовании зоны отчуждения с природоохранными органами.

Архив

Дополнительно, в рамках предпроверочного анализа, будут подняты все пояснения и ответы на требования налогоплательщика. Напомним, что порядок работы с архивной документацией в ФНС также изменился. Ранее пояснения налогоплательщиков складывали в большую пыльную коробку и отправляли в архив, откуда поднять их было практически нереально. Сейчас же они хранятся в электронном виде в АИС «Налог-3», так что достать их не составит большого труда.

Проделав вышеописанную работу, отдел предпроверочного анализа резюмирует:

рекомендуем провести выездную налоговую проверку;

- по результатам ВНП минимальное доначисление налога на добавленную стоимость составит X рублей; минимальное доначисление налога на прибыль составит Y рублей;

- в рамках подготовки к ВНП провести следующие мероприятия: …

- в рамках ВНП запросить документы по сделкам с контрагентами … ; провести следующие мероприятия: …

4. Особенности выхода на ВНП

Критерий «Три года»

Многие до сих пор всерьёз думают, что налоговая выходит на ВНП раз в три года, поэтому придерживаются принципа: «Мы три года поработаем, а потом компанию поменяем».

Такая «политика» обречена на провал. Во-первых, налоговая служба не будет выжидать три года, чтобы выйти на проверку. НДС сдаётся поквартально, если есть основания провести ВНП, придут, проверят, доначислят. Во-вторых, на сегодняшний день судебная практика имеет достаточно прецедентов привлечения к ответственности компаний-клонов проверенных налогоплательщиков. Соответственно, меняя компанию на новую, в том числе переводя сотрудников, передавая активы и перезаключая контракты с покупателями и поставщиками, мы даём налоговому органу железобетонное основание привлечь её по долгам старой как взаимозависимую структуру.

Показатели эффективности

Налоговые инспекторы, проводящие ВНП, имеют свой KPI, что на первый взгляд может показаться странным. Более того, любой причастный к проверкам сотрудник налоговой будет отрицать существование каких-либо показателей эффективности. Однако мы с вами понимаем, что проведение проверки чего-то стоит бюджету и, как минимум, должно окупаться.

KPI налогового инспектора при ВНП определяется как сумма доначисленного и, внимание, взысканного налога. Для городов-миллионников минимальный показатель составляет 5 млн. руб. (для Москвы 11 млн.). Таким образом, если по результатам предпроверочного анализа сумма к доначислению оставит менее 5 млн., проведение ВНП скорее всего отложат «до лучших времён».

«Портрет» проверяемого

Пожалуй, основным критерием, по которому налоговый орган отбирает проверяемых - это размер бизнеса (для ФНС - это размер выручки). Малый бизнес (с выручкой до 100 млн.) менее интересен с точки зрения проверяющих. В этой связи для среднего бизнеса есть оптимальная стратегия - стать малым (в глазах ИФНС). Хотя и из этого правила встречаются исключения.

Нечего взять

Нет смысла доначислять налог, если взыскать его не получится. Для этого на этапе предпроверочного анализа анализируется имущественное положение компании, её учредителей и руководителей, а также членов их семей, включая наличие долей в иных компаниях, недвижимого имущества и автомобилей. Если по результатам предпроверочного анализа инспекторы придут к выводу, что перспективы взыскать доначисленный налог нет, вероятность назначения ВНП существенно снижается.

Ну, и напоследок. Выводы, так сказать.

Первое, что надо уяснить для себя. Если вы получили решение о назначении ВНП, то вопроса о том, найдут ли у вас нарушения, не стоит. Их уже нашли.

Второе. Размер потенциальных доначислений в 99% случаев выше минимального порога привлечения к уголовной ответственности за неуплату налогов по ст.ст. 198, 199 УК РФ, чтобы там СМИ не писали про либерализацию в сфере предпринимательской деятельности.

Третье. У налоговых органов в арсенале есть специальные средства взыскания выявленной недоимки не только с налогоплательщика, но и с иных взаимозависимых лиц. А также в процедуре банкротства. Сами доначисления никого не интересуют, главное - реальность взыскания. Этот постулат должен лежать в основе проектирования имущественной безопасности вашего бизнеса (группы компаний).

И последнее. Проверка раз в три года - просто миф. Причем очень старый. Весь комплекс камеральных мероприятий (и предпроверочного анализа и камеральных проверок) направлен на скорость. На скорость реакции ФНС относительно возможных налоговых нарушений со стороны налогоплательщиков.

В заголовке использованы слова из песни «До чего дошел прогресс?» из кинофильма «Приключения Электроника», Музыка Е. Крылатова. Слова Ю. Энтина.

Редактировано: 07 марта 2018