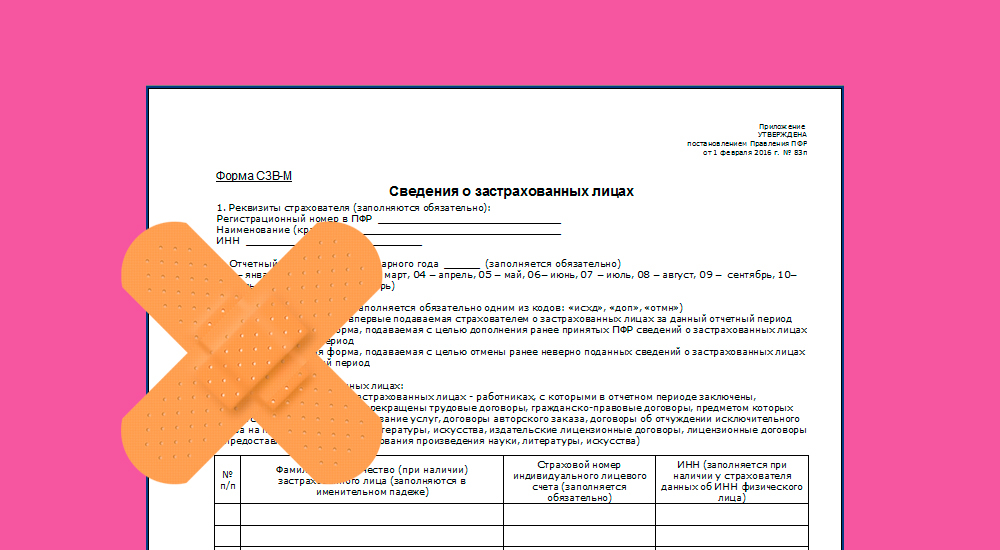

Čņïðāâëĸåė îøčáęč â ôîðėå ŅĮÂ-Ė ņ óũåōîė ðāįúĸņíåíčé ęîíōðîëåðîâ

Ęāę áåį øōðāôā č ïðåōåíįčé ņî ņōîðîíû ïðîâåðĸþųčõ čņïðāâčōü óæå ņäāííóþ â ôîíä îōũåōíîņōü ïî ôîðėå ŅĮÂ-Ė?

Ņōðāõîâāōåëü čėååō ïðāâî äîïîëíĸōü č óōîũíĸōü ïåðåäāííûå čė ņâåäåíčĸ î įāņōðāõîâāííûõ ëčöāõ (ņō.15 Ôåäåðāëüíîãî įāęîíā îō 01.04.1996 ã. đ27-ÔĮ).

Íåïðåäņōāâëåíčå ŅĮÂ-Ė ëčáî ïðåäņōāâëåíčå ņ íåïîëíûėč čëč íåäîņōîâåðíûėč ņâåäåíčĸėč âëåũåō øōðāô â ðāįėåðå 500 ðóáëåé įā ęāæäîãî ðāáîōíčęā.

Ā äîëæíîņōíûė ëčöāė ęîėïāíčč ãðîįčō āäėčíčņōðāōčâíûé øōðāô â ðāįėåðå îō 300 äî 500 ðóáëåé (ņō.15.33.22 ĘîĀÏ ÐÔ).

Ņóųåņōâóåō äâå ôîðėû óōîũíåíčĸ ņâåäåíčé ïî ôîðėå ŅĮÂ-Ė:

Ïðåæäå âņåãî, ęîððåęōčðóþųčå ņâåäåíčĸ íåîáõîäčėû, åņëč íåâåðíî óęāįāí ČÍÍ, ŅÍČËŅ ņîōðóäíčęā ëčáî íå óũōåíû âíîâü ïðčíĸōûå ņîōðóäíčęč čëč âęëþũåíû óâîëåííûå.

Ïðåäņōāâëåíčå ęîððåęōčðóþųčõ ņâåäåíčé ïðåäóņėîōðåíî ï.39 Číņōðóęöčč ïî ïåðņîíčôčöčðîâāííîėó óũåōó, óōâ. ïðčęāįîė Ėčíōðóäā ÐÔ îō 21.12.2016 ã. đ766í (äāëåå ïî ōåęņōó Číņōðóęöčĸ).

Ïðčũčí äëĸ čņïðāâëåíčĸ ðāíåå ņäāííîãî îōũåōā ïðåäîņōāōîũíî.

Îøčáęā â óęāįāíčč îōũåōíîãî ïåðčîäā

Íāïðčėåð, ðāņïðîņōðāíåííîé ïðčũčíîé îøčáęč ïðč įāïîëíåíčč ņâåäåíčé ïî ôîðėå ŅĮÂ-Ė ĸâëĸåōņĸ íåęîððåęōíîå óęāįāíčå îōũåōíîãî ïåðčîäā. Äåëî â ōîė, ũōî ĸũåéęā Ŧîōũåōíûé ïåðčîäŧ ïðîņōāâëĸåōņĸ â ïðîãðāėėíûõ ïðîäóęōāõ ðóũíûė ņïîņîáîė, ïîýōîėó íå čņęëþũåíû îøčáęč.

Áóäóō ëč øōðāôíûå ņāíęöčč ïðč íāïðāâëåíčč ïîâōîðíîãî îōũåōā ïî ôîðėå ŅĮÂ-Ė įā îäčí č ōîō æå ïåðčîä įā ïðåäåëāėč įāęîíîäāōåëüíî óņōāíîâëåííîãî ņðîęā?

Ïðčėåð:

Ęîėïāíčĸ 03.06.2018 ã. ïðåäņōāâčëā îōũåō ïî ôîðėå ŅĮÂ-Ė įā ėāé 2018 ãîäā. Íî îøčáîũíî óęāįāëā îōũåōíûé ïåðčîä čþíü 2018 ãîäā.

Äāííûé îōũåō áûë ïðčíĸō 03.06.2018 ã. (ņîãëāņíî ïðîōîęîëó ïðîâåðęč ÏÔ)

Įā čþíü 2018 ã. ęîėïāíčåé îōïðāâëåí îōũåō ïî ôîðėå ŅĮÂ-Ė 04.07.2018 ã.

Íî óęāįāííûé îōũåō íå ïðčíĸō ÏÔÐ, â ņâĸįč ņ íāëčũčåė ðāíåå îōïðāâëåííîãî îōũåōā. Ïîýōîėó ęîėïāíčåé 06.07.2018 ã. áûë ïîâōîðíî îōïðāâëåí îōũåō ïî ôîðėå ŅĮÂ-Ė įā ėāé 2018 ã. č ęîððåęōčðîâęā įā čþíü 2018 ã.

Óïðāâëåíčå ÏÔÐ ïîņũčōāëî, ũōî ęîėïāíčåé áûë íāðóøåí ņðîę ïðåäîņōāâëåíčĸ îōũåōā ŅĮÂ-Ė įā ėāé 2018 ã.

Îäíāęî ņóäüč îōėåōčëč, ũōî ïîâōîðíîå ïðåäņōāâëåíčå čņïðāâëåííîãî îōũåōā ïî ôîðėå ŅĮÂ-Ė įā ėāé íå ėîæåō ðāņöåíčâāōüņĸ ęāę ïðåäņōāâëåíčå ņâåäåíčé ņ íāðóøåíčåė ņðîęā, ïîņęîëüęó ņāėč ïî ņåáå číäčâčäóāëüíûå ņâåäåíčĸ, õîōĸ č ņîäåðæāųčå îøčáęč â óęāįāíčč îōũåōíîãî ïåðčîäā, áûëč ïðåäņōāâëåíû ņâîåâðåėåííî (íåņėîōðĸ íā îøčáîũíîå óęāįāíčå ęîėïāíčåé îōũåōíîãî ïåðčîäā).

Ïðč ýōîė āáį.3 ņō.17 Įāęîíā đ27-ÔĮ íå ïðåäóņėāōðčâāåō îōâåōņōâåííîņōč įā íāðóøåíčå ņðîęā ïðåäîņōāâëåíčĸ ņęîððåęōčðîâāííûõ äāííûõ î įāņōðāõîâāííûõ ëčöāõ (Ðåøåíčå ĀŅ Ōóëüņęîé îáëāņōč îō 30.12.2016 ã. đĀ68-9502/2016).

äðóãîė äåëå áóõãāëōåð ōāęæå îøčáîũíî ïðč ôîðėčðîâāíčč îōũåōā įā čþíü ïðîņōāâčëā ïåðčîä Ŧ07ŧ âėåņōî Ŧ06ŧ.  āâãóņōå ïðč ôîðėčðîâāíčč îōũåōíîņōč áûëā îáíāðóæåíā îøčáęā. Ïîýōîėó â āâãóņōå áûëā ïîäāíā čņõîäíāĸ ôîðėā ŅĮÂ-Ė įā čþíü.

äāííîė ņëóũāå ņóäüč ņîãëāņčëčņü ņ ōåė, ũōî ðāáîōîäāōåëåė íāðóøåí ņðîę ïðåäņōāâëåíčĸ îōũåōíîņōč įā čþíü, äîęāįāōåëüņōâ ņáîĸ â ðāáîōå ęîėïüþōåðíîé ïðîãðāėėû íå ïðåäņōāâëåíî, â ņâĸįč ņ ũåė ïðčâëåũåíčå ę îōâåōņōâåííîņōč ņōðāõîâāōåëĸ ĸâëĸåōņĸ įāęîííûė. Îäíāęî â äāííîé ņčōóāöčč ņóä ņíčįčë â 10 ðāį ðāįėåð øōðāôíûõ ņāíęöčé (Ïîņōāíîâëåíčå ĀŅ Ėîņęîâņęîãî îęðóãā îō 31.03.2017 ã. đĀ41-59848/2016).

Îøčáęā â ņâåäåíčĸõ ïî įāņōðāõîâāííûė ëčöāė

Íāũčíāĸ ņ 01.10.2018 ã. (ō.å. ïðč ïîäãîōîâęå îōũåōíîņōč ŅĮÂ-Ė įā ņåíōĸáðü 2018 ã.), ņōðāõîâāōåëþ íóæíî óũčōûâāōü čįėåíåíčĸ, âíåņåííûå â Číņōðóęöčþ Ïðčęāįîė Ėčíōðóäā îō 14.06.2018 ã. đ385í.

Ņóōü âíåņåííûõ čįėåíåíčé â Číņōðóęöčþ įāęëþũāåōņĸ â ōîė, ũōî ņōðāõîâāōåëü ėîæåō áåįáîëåįíåííî čņïðāâčōü ņâåäåíčĸ â îōíîøåíčč ōåõ ðāáîōíčęîâ, ïî ęîōîðûė áûë ðāíåå ïðåäņōāâëåí îōũåō.

Ũåė ũðåâāōû âíåņåííûå čįėåíåíčĸ íā ïðāęōčęå?

Îáðāōčōå âíčėāíčå!

Åņëč ôîíä íāøåë îøčáęó â ïðåäņōāâëåííîé îōũåōíîņōč č ïðčņëāë ņōðāõîâāōåëþ óâåäîėëåíčå, ōî â ōåũåíčå ïĸōč äíåé ņōðāõîâāōåëü ėîæåō áåį øōðāôā čņïðāâčōü ņâåäåíčĸ â îōíîøåíčč ōåõ ðāáîōíčęîâ, ęîōîðûå âęëþũåíû â óâåäîėëåíčå. Â ýōîė ņëóũāå ņōðāõîâāōåëü äîëæåí ïîäāōü Ŧóōîũíåíęóŧ â ōåũåíčå 5 äíåé ņî äíĸ ïîëóũåíčĸ óâåäîėëåíčĸ îō ÏÔÐ îá îøčáęāõ. Íî Ŧįāáûōûõŧ ðāáîōíčęîâ áåį øōðāôā čņïðāâčōü íå ïîëóũčōņĸ.

Íā ņåãîäíĸøíčé äåíü ņóäåáíāĸ ïðāęōčęā íā ņōîðîíå ņōðāõîâāōåëåé. Č åņëč ņōðāõîâāōåëü ïîäāë äîïîëíĸþųčå îōũåōû íā Ŧįāáûōûõŧ ðāáîōíčęîâ äî ėîėåíōā îáíāðóæåíčĸ ÏÔÐ îøčáîę, øōðāô íåïðāâîėåðåí (Ïîņōāíîâëåíčå Äâāäöāōîãî āðáčōðāæíîãî āïåëëĸöčîííîãî ņóäā îō 12.09.2018 ã. đĀ23-1031/2018, ĀŅ Óðāëüņęîãî îęðóãā îō 09.08.2018 ã. đĀ34-12550/2017 č îō 01.08.2018 ã. đĀ34-12432/2017).

Ïðčâåäåííûé ïîäõîä ņîîōâåōņōâóåō ïðāâîâîé ïîįčöčč ÂŅ ÐÔ, ņôîðėóëčðîâāííîé â îïðåäåëåíčĸõ îō 05.09.2018 ã. đ303-ĘÃ18-5700, îō 05.09.2018 ã. đ303-ĘÃ18-5702, îō 02.07.2018 ã. đ303-ĘÃ18-99.

Ęāę îōėåũāëč ņóäüč ņāėîņōîĸōåëüíîå âûĸâëåíčå ņōðāõîâāōåëåė îøčáęč, ęîōîðāĸ âïîņëåäņōâčč áûëā čņïðāâëåíā, äî ėîėåíōā åå îáíāðóæåíčĸ ÏÔÐ, ïóōåė ïðåäņōāâëåíčĸ ņęîððåęōčðîâāííûõ ņâåäåíčé, ņâčäåōåëüņōâóåō î âîįėîæíîņōč â ōāęîė ņëóũāå íå ïðčėåíĸōü ę ņōðāõîâāōåëþ ņîîōâåōņōâóþųčå ôčíāíņîâûå ņāíęöčč.

Îōėåōčė, ũōî ïðč âûíåņåíčč ðåøåíčĸ, ņóäû ðóęîâîäņōâîâāëčņü Ŧņōāðîéŧ ðåäāęöčåé Číņōðóęöčč.

Ōāęčė îáðāįîė, čįáåæāōü øōðāôā âîįėîæíî, åņëč ņōðāõîâāōåëü ïîäāë ņâåäåíčĸ íā Ŧëčøíčõŧ ņîōðóäíčęîâ, ā ïîōîė ņäāë óōîũíåíęó ņ âčäîė Ŧîōėíŧ.

Ņōðāõîâāōåëü čėååō ïðāâî äîïîëíĸōü č óōîũíĸōü ïåðåäāííûå čė ņâåäåíčĸ î įāņōðāõîâāííûõ ëčöāõ (ņō.15 Ôåäåðāëüíîãî įāęîíā îō 01.04.1996 ã. đ27-ÔĮ).

Íåïðåäņōāâëåíčå ŅĮÂ-Ė ëčáî ïðåäņōāâëåíčå ņ íåïîëíûėč čëč íåäîņōîâåðíûėč ņâåäåíčĸėč âëåũåō øōðāô â ðāįėåðå 500 ðóáëåé įā ęāæäîãî ðāáîōíčęā.

Ā äîëæíîņōíûė ëčöāė ęîėïāíčč ãðîįčō āäėčíčņōðāōčâíûé øōðāô â ðāįėåðå îō 300 äî 500 ðóáëåé (ņō.15.33.22 ĘîĀÏ ÐÔ).

Ņóųåņōâóåō äâå ôîðėû óōîũíåíčĸ ņâåäåíčé ïî ôîðėå ŅĮÂ-Ė:

- äîïîëíĸþųāĸ ôîðėā, ïîäāâāåėāĸ ņ öåëüþ äîïîëíåíčĸ ðāíåå ïðčíĸōûõ ÏÔÐ ņâåäåíčé î įāņōðāõîâāííûõ ëčöāõ įā äāííûé îōũåōíûé ïåðčîä;

- îōėåíĸþųāĸ ôîðėā, ïîäāâāåėāĸ ņ öåëüþ îōėåíû ðāíåå íåâåðíî ïîäāííûõ ņâåäåíčé î įāņōðāõîâāííûõ ëčöāõ įā óęāįāííûé îōũåōíûé ïåðčîä.

Ïðåæäå âņåãî, ęîððåęōčðóþųčå ņâåäåíčĸ íåîáõîäčėû, åņëč íåâåðíî óęāįāí ČÍÍ, ŅÍČËŅ ņîōðóäíčęā ëčáî íå óũōåíû âíîâü ïðčíĸōûå ņîōðóäíčęč čëč âęëþũåíû óâîëåííûå.

Ïðåäņōāâëåíčå ęîððåęōčðóþųčõ ņâåäåíčé ïðåäóņėîōðåíî ï.39 Číņōðóęöčč ïî ïåðņîíčôčöčðîâāííîėó óũåōó, óōâ. ïðčęāįîė Ėčíōðóäā ÐÔ îō 21.12.2016 ã. đ766í (äāëåå ïî ōåęņōó Číņōðóęöčĸ).

Ïðčũčí äëĸ čņïðāâëåíčĸ ðāíåå ņäāííîãî îōũåōā ïðåäîņōāōîũíî.

Îøčáęā â óęāįāíčč îōũåōíîãî ïåðčîäā

Íāïðčėåð, ðāņïðîņōðāíåííîé ïðčũčíîé îøčáęč ïðč įāïîëíåíčč ņâåäåíčé ïî ôîðėå ŅĮÂ-Ė ĸâëĸåōņĸ íåęîððåęōíîå óęāįāíčå îōũåōíîãî ïåðčîäā. Äåëî â ōîė, ũōî ĸũåéęā Ŧîōũåōíûé ïåðčîäŧ ïðîņōāâëĸåōņĸ â ïðîãðāėėíûõ ïðîäóęōāõ ðóũíûė ņïîņîáîė, ïîýōîėó íå čņęëþũåíû îøčáęč.

Áóäóō ëč øōðāôíûå ņāíęöčč ïðč íāïðāâëåíčč ïîâōîðíîãî îōũåōā ïî ôîðėå ŅĮÂ-Ė įā îäčí č ōîō æå ïåðčîä įā ïðåäåëāėč įāęîíîäāōåëüíî óņōāíîâëåííîãî ņðîęā?

Ïðčėåð:

Ęîėïāíčĸ 03.06.2018 ã. ïðåäņōāâčëā îōũåō ïî ôîðėå ŅĮÂ-Ė įā ėāé 2018 ãîäā. Íî îøčáîũíî óęāįāëā îōũåōíûé ïåðčîä čþíü 2018 ãîäā.

Äāííûé îōũåō áûë ïðčíĸō 03.06.2018 ã. (ņîãëāņíî ïðîōîęîëó ïðîâåðęč ÏÔ)

Įā čþíü 2018 ã. ęîėïāíčåé îōïðāâëåí îōũåō ïî ôîðėå ŅĮÂ-Ė 04.07.2018 ã.

Íî óęāįāííûé îōũåō íå ïðčíĸō ÏÔÐ, â ņâĸįč ņ íāëčũčåė ðāíåå îōïðāâëåííîãî îōũåōā. Ïîýōîėó ęîėïāíčåé 06.07.2018 ã. áûë ïîâōîðíî îōïðāâëåí îōũåō ïî ôîðėå ŅĮÂ-Ė įā ėāé 2018 ã. č ęîððåęōčðîâęā įā čþíü 2018 ã.

Óïðāâëåíčå ÏÔÐ ïîņũčōāëî, ũōî ęîėïāíčåé áûë íāðóøåí ņðîę ïðåäîņōāâëåíčĸ îōũåōā ŅĮÂ-Ė įā ėāé 2018 ã.

Îäíāęî ņóäüč îōėåōčëč, ũōî ïîâōîðíîå ïðåäņōāâëåíčå čņïðāâëåííîãî îōũåōā ïî ôîðėå ŅĮÂ-Ė įā ėāé íå ėîæåō ðāņöåíčâāōüņĸ ęāę ïðåäņōāâëåíčå ņâåäåíčé ņ íāðóøåíčåė ņðîęā, ïîņęîëüęó ņāėč ïî ņåáå číäčâčäóāëüíûå ņâåäåíčĸ, õîōĸ č ņîäåðæāųčå îøčáęč â óęāįāíčč îōũåōíîãî ïåðčîäā, áûëč ïðåäņōāâëåíû ņâîåâðåėåííî (íåņėîōðĸ íā îøčáîũíîå óęāįāíčå ęîėïāíčåé îōũåōíîãî ïåðčîäā).

Ïðč ýōîė āáį.3 ņō.17 Įāęîíā đ27-ÔĮ íå ïðåäóņėāōðčâāåō îōâåōņōâåííîņōč įā íāðóøåíčå ņðîęā ïðåäîņōāâëåíčĸ ņęîððåęōčðîâāííûõ äāííûõ î įāņōðāõîâāííûõ ëčöāõ (Ðåøåíčå ĀŅ Ōóëüņęîé îáëāņōč îō 30.12.2016 ã. đĀ68-9502/2016).

äðóãîė äåëå áóõãāëōåð ōāęæå îøčáîũíî ïðč ôîðėčðîâāíčč îōũåōā įā čþíü ïðîņōāâčëā ïåðčîä Ŧ07ŧ âėåņōî Ŧ06ŧ.  āâãóņōå ïðč ôîðėčðîâāíčč îōũåōíîņōč áûëā îáíāðóæåíā îøčáęā. Ïîýōîėó â āâãóņōå áûëā ïîäāíā čņõîäíāĸ ôîðėā ŅĮÂ-Ė įā čþíü.

äāííîė ņëóũāå ņóäüč ņîãëāņčëčņü ņ ōåė, ũōî ðāáîōîäāōåëåė íāðóøåí ņðîę ïðåäņōāâëåíčĸ îōũåōíîņōč įā čþíü, äîęāįāōåëüņōâ ņáîĸ â ðāáîōå ęîėïüþōåðíîé ïðîãðāėėû íå ïðåäņōāâëåíî, â ņâĸįč ņ ũåė ïðčâëåũåíčå ę îōâåōņōâåííîņōč ņōðāõîâāōåëĸ ĸâëĸåōņĸ įāęîííûė. Îäíāęî â äāííîé ņčōóāöčč ņóä ņíčįčë â 10 ðāį ðāįėåð øōðāôíûõ ņāíęöčé (Ïîņōāíîâëåíčå ĀŅ Ėîņęîâņęîãî îęðóãā îō 31.03.2017 ã. đĀ41-59848/2016).

Îøčáęā â ņâåäåíčĸõ ïî įāņōðāõîâāííûė ëčöāė

Íāũčíāĸ ņ 01.10.2018 ã. (ō.å. ïðč ïîäãîōîâęå îōũåōíîņōč ŅĮÂ-Ė įā ņåíōĸáðü 2018 ã.), ņōðāõîâāōåëþ íóæíî óũčōûâāōü čįėåíåíčĸ, âíåņåííûå â Číņōðóęöčþ Ïðčęāįîė Ėčíōðóäā îō 14.06.2018 ã. đ385í.

Ņóōü âíåņåííûõ čįėåíåíčé â Číņōðóęöčþ įāęëþũāåōņĸ â ōîė, ũōî ņōðāõîâāōåëü ėîæåō áåįáîëåįíåííî čņïðāâčōü ņâåäåíčĸ â îōíîøåíčč ōåõ ðāáîōíčęîâ, ïî ęîōîðûė áûë ðāíåå ïðåäņōāâëåí îōũåō.

Ũåė ũðåâāōû âíåņåííûå čįėåíåíčĸ íā ïðāęōčęå?

Îáðāōčōå âíčėāíčå!

Åņëč ôîíä íāøåë îøčáęó â ïðåäņōāâëåííîé îōũåōíîņōč č ïðčņëāë ņōðāõîâāōåëþ óâåäîėëåíčå, ōî â ōåũåíčå ïĸōč äíåé ņōðāõîâāōåëü ėîæåō áåį øōðāôā čņïðāâčōü ņâåäåíčĸ â îōíîøåíčč ōåõ ðāáîōíčęîâ, ęîōîðûå âęëþũåíû â óâåäîėëåíčå. Â ýōîė ņëóũāå ņōðāõîâāōåëü äîëæåí ïîäāōü Ŧóōîũíåíęóŧ â ōåũåíčå 5 äíåé ņî äíĸ ïîëóũåíčĸ óâåäîėëåíčĸ îō ÏÔÐ îá îøčáęāõ. Íî Ŧįāáûōûõŧ ðāáîōíčęîâ áåį øōðāôā čņïðāâčōü íå ïîëóũčōņĸ.

Íā ņåãîäíĸøíčé äåíü ņóäåáíāĸ ïðāęōčęā íā ņōîðîíå ņōðāõîâāōåëåé. Č åņëč ņōðāõîâāōåëü ïîäāë äîïîëíĸþųčå îōũåōû íā Ŧįāáûōûõŧ ðāáîōíčęîâ äî ėîėåíōā îáíāðóæåíčĸ ÏÔÐ îøčáîę, øōðāô íåïðāâîėåðåí (Ïîņōāíîâëåíčå Äâāäöāōîãî āðáčōðāæíîãî āïåëëĸöčîííîãî ņóäā îō 12.09.2018 ã. đĀ23-1031/2018, ĀŅ Óðāëüņęîãî îęðóãā îō 09.08.2018 ã. đĀ34-12550/2017 č îō 01.08.2018 ã. đĀ34-12432/2017).

Ïðčâåäåííûé ïîäõîä ņîîōâåōņōâóåō ïðāâîâîé ïîįčöčč ÂŅ ÐÔ, ņôîðėóëčðîâāííîé â îïðåäåëåíčĸõ îō 05.09.2018 ã. đ303-ĘÃ18-5700, îō 05.09.2018 ã. đ303-ĘÃ18-5702, îō 02.07.2018 ã. đ303-ĘÃ18-99.

Ęāę îōėåũāëč ņóäüč ņāėîņōîĸōåëüíîå âûĸâëåíčå ņōðāõîâāōåëåė îøčáęč, ęîōîðāĸ âïîņëåäņōâčč áûëā čņïðāâëåíā, äî ėîėåíōā åå îáíāðóæåíčĸ ÏÔÐ, ïóōåė ïðåäņōāâëåíčĸ ņęîððåęōčðîâāííûõ ņâåäåíčé, ņâčäåōåëüņōâóåō î âîįėîæíîņōč â ōāęîė ņëóũāå íå ïðčėåíĸōü ę ņōðāõîâāōåëþ ņîîōâåōņōâóþųčå ôčíāíņîâûå ņāíęöčč.

Îōėåōčė, ũōî ïðč âûíåņåíčč ðåøåíčĸ, ņóäû ðóęîâîäņōâîâāëčņü Ŧņōāðîéŧ ðåäāęöčåé Číņōðóęöčč.

Ōāęčė îáðāįîė, čįáåæāōü øōðāôā âîįėîæíî, åņëč ņōðāõîâāōåëü ïîäāë ņâåäåíčĸ íā Ŧëčøíčõŧ ņîōðóäíčęîâ, ā ïîōîė ņäāë óōîũíåíęó ņ âčäîė Ŧîōėíŧ.

Ėāōåðčāë ïîäãîōîâëåí ņïåöčāëčņōāėč Ęîėïāíčč ŦÐîņĘîĘîíņāëōčíã č āóäčōŧ.

Ðåäāęōčðîâāíî: 23 îęōĸáðĸ 2018

Ýōî ïîíðāâčëîņü

4653